1/4 PAGES

2/4 PAGES

3/4 PAGES

昨年後半以降、中国の景気減速や原油安等の市場センチメントを低下させる要因が、欧米クレジット市場において投資家の売りを誘った。しかし、証券会社のマーケットメイク機能が低下=買い手が不在の状態となり、通常ならそれほど大きな価格修正にはならないはずが、価格下落が止まらなくなり、市場センチメントをさらに悪化させていると考えられる。

信用不安が高まっているわけではない

流動性不安といえば、一般的には、金融機関の自己資本不足や経営不安をきっかけに短期金融市場で金融機関が資金を取れなくなってしまい、最終的には経営危機や破綻をもたらすというものだ。

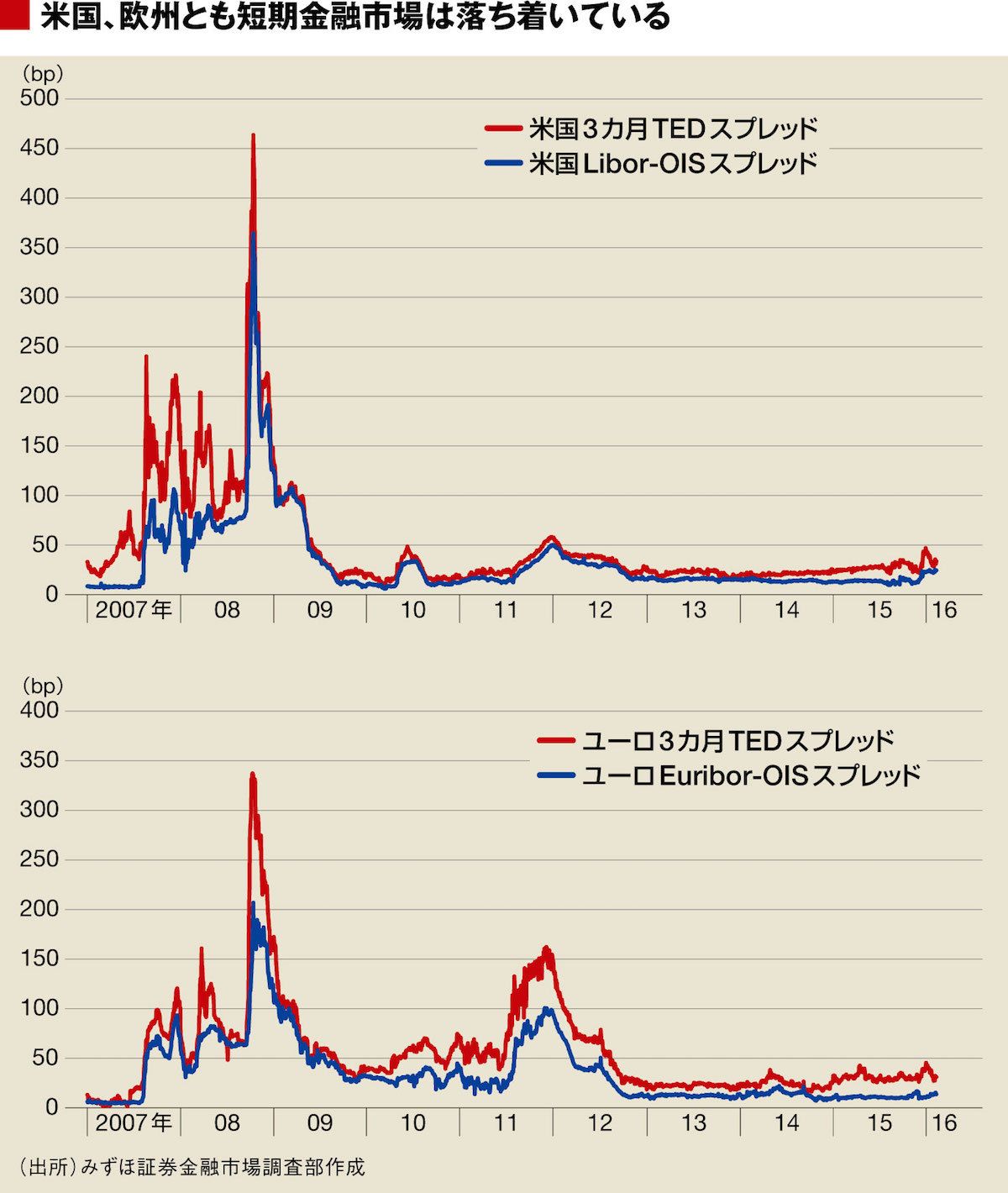

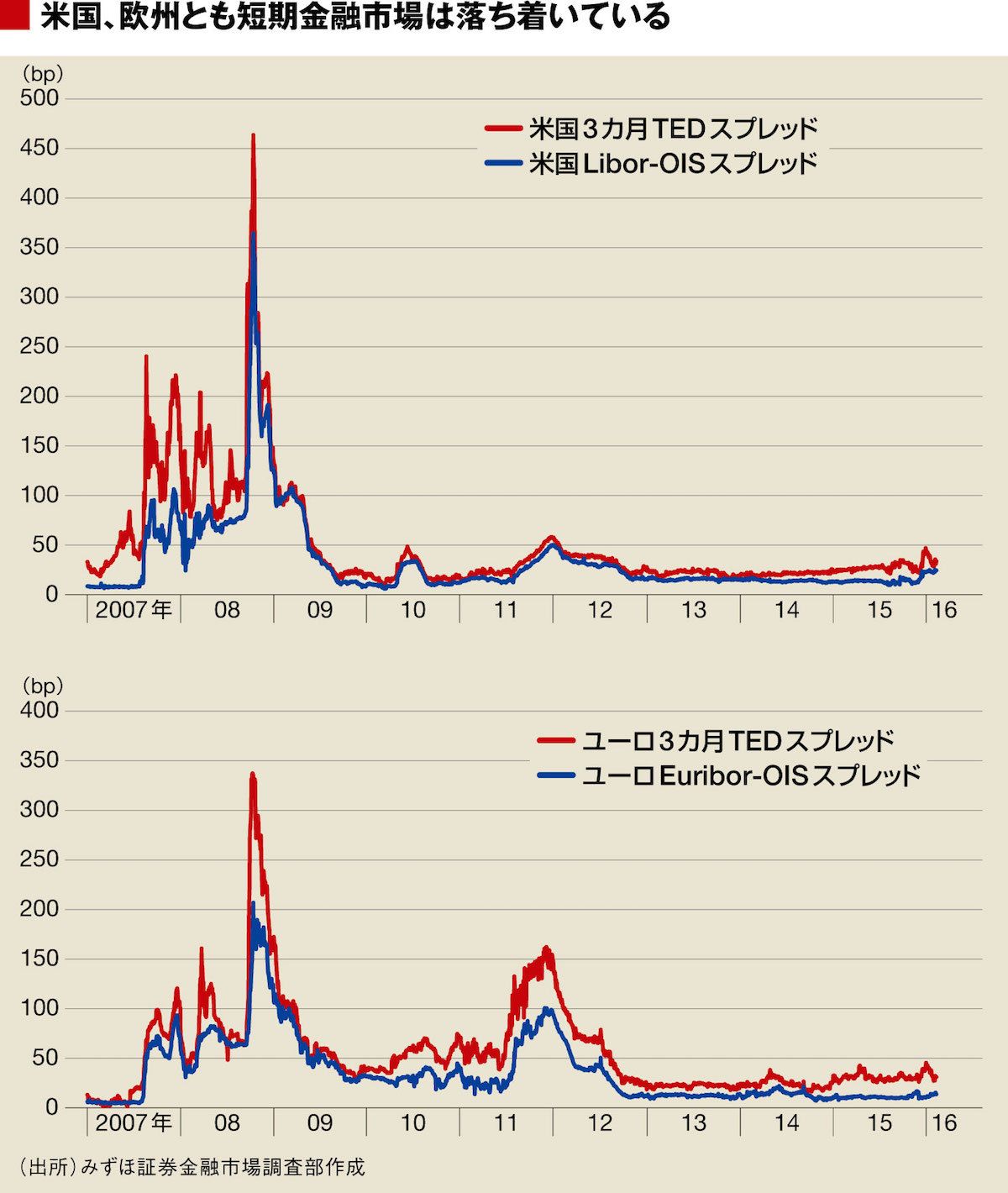

例えば、リーマン・ショック時にはTEDスプレッド(Libor〈銀行間の取引〉利回りと短期国債利回りの差)やLibor-OISスプレッド(Libor利回りとOIS(政策金利の見通し)の差)が急速に拡大して、多くの市場参加者から注目されていた。

しかし、今の欧米の短期金融市場を見る限り、リーマン・ショック時や、欧州ソブリン危機時(2011年8月~12月)に比べて、短期金融市場は圧倒的に安定的である。ドイツ銀行の社債等が売られたユーロ圏の短期金融市場は、むしろ米国よりも安定的である。

筆者はリーマン・ショック時と現在とでは、金融システムの安定性に関して大きな差があると考えている。当時、リーマン・ブラザーズ社は証券会社であり、銀行とは異なり中央銀行から直接お金を借りることはできず、また、決済機能を有しているわけでもないので金融当局の保護の対象にもならなかった。

4/4 PAGES

{kind=link}