1/2 PAGES

2/2 PAGES

逆風下の再編推進

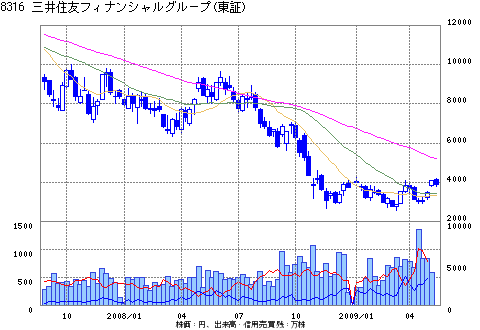

悲願を達成したとはいえ、SMFGの道のりは平坦ではない。不況下で前向きの資金需要が乏しく、当面は証券の営業収益も上がりにくい。

さらに今回の買収で資本余力を費消した。8000億円の公募増資を敢行し、Tier1(中核的自己資本)比率で8%を維持したうえで、1500億円程度の余力を残す皮算用だが、耐久力は高くない。他2メガに比べて保有株式の損失リスクが低いが、今年度も与信費用の高止まりは避けられない。銀行への貸し渋り批判の中で、アセットのリスク抑制も難しい。

日興が主幹事を務める約700社のうち、三菱東京UFJ銀行がメインバンクの会社が約200社あり、それらは三菱との関係が深い。独立色を売り物にする野村証券の切り崩し攻勢も受けるだろう。

最大の懸案は大和証券グループ本社との協議。日興を傘下にぶら下げただけでは資源が分散し非効率だ。「お許しいただければ、将来、大和証券SMBCを統合したい」(奥正之・三井住友銀行頭取)。「大和との連携強化まで進まなければ今回のディールは完成形と言えない」(SMFG幹部)。「野村を抜く日本最大の投資銀行」を説得材料に、SMFGは大和に決断を迫る構えだ。

(大崎明子 撮影:今井康一 =週刊東洋経済)