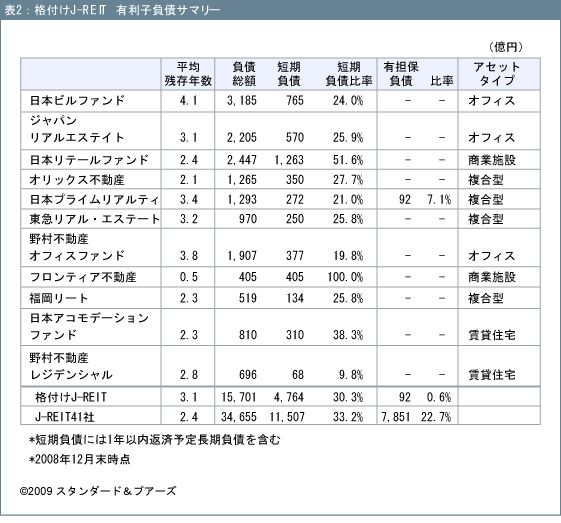

格付けJ−REITの有利子負債の平均残存年数(2008年12月末時点)は約3.1年とJ−REIT41社の平均約2.4年に比べて長い。なかでも日本ビルファンド投資法人は、2017年や2018年に償還期限を迎える無担保投資法人債のほか、スポンサーである住友生命などの生命保険会社や日本政策投資銀行から期間10年以上の長期の借り入れによって資金を調達しており、平均残存年数は約4.1年と上場J−REITのなかでもっとも長い。野村不動産オフィスファンド投資法人も約3.8年と、無担保投資法人債発行や生命保険会社からの借り入れなどで長期比率を高めている。最近では、東急リアル・エステート投資法人(TRE)、ジャパンリアルエステイト投資法人(JRE)などが長めの資金調達に成功している。

表2に示す通り、商業施設特化型REITである日本リテールファンド投資法人、フロンティア不動産投資法人の短期有利子負債比率は高く、平均残存年数はやや短い。商業施設を運営するJ−REITでは、テナントから預かる保証金で中・長期の運営資金を賄うケースが多く、金融機関からの借り入れの短期比率が高いためである(このリポートで示した有利子負債関連指標では保証金を有利子負債に含めていない)。

格付けJ−REITの有利子負債はほとんどが無担保で調達されている。日本プライムリアルティ投資法人の有担保負債は設立初期からの長期借入金である。有利子負債総額に占める有担保負債の割合は1%未満であり、J−REIT41社の平均約23%と比較するときわめて少ない。格付けJ−REITが担保余力を十分に持っていて、財務の柔軟性が相対的に高いことを示している。なお、2008年後半以降、信用力が比較的低い一部のJ−REITでは、リファイナンス交渉を行う目的で担保を設定する例が出ている。