なお、第3主成分は12カ月のラグを持った毎月勤労統計の現金給与総額(前年同月比)と連動性が高かった。これは国内要因と整理することができるため、外生要因の影響を探ることが目的である今回は分析対象とはしない。なお、このファクターは消費者物価指数全体の動きの約15%を説明する。

以上から、消費者物価指数全体の約56%(35%+21%)は、輸入物価や為替相場(ラグを含む)の変動という外生要因で説明できることが分かった。

そして、これら第1主成分と第2主成分の2つのファクターの影響を除いた「残り」が、国内における需給を反映した「消費者物価の基調的な変動」と言えるだろう。この「残り」の部分にあたるものを「みずほ証券版CPIコアコア指数」とした。

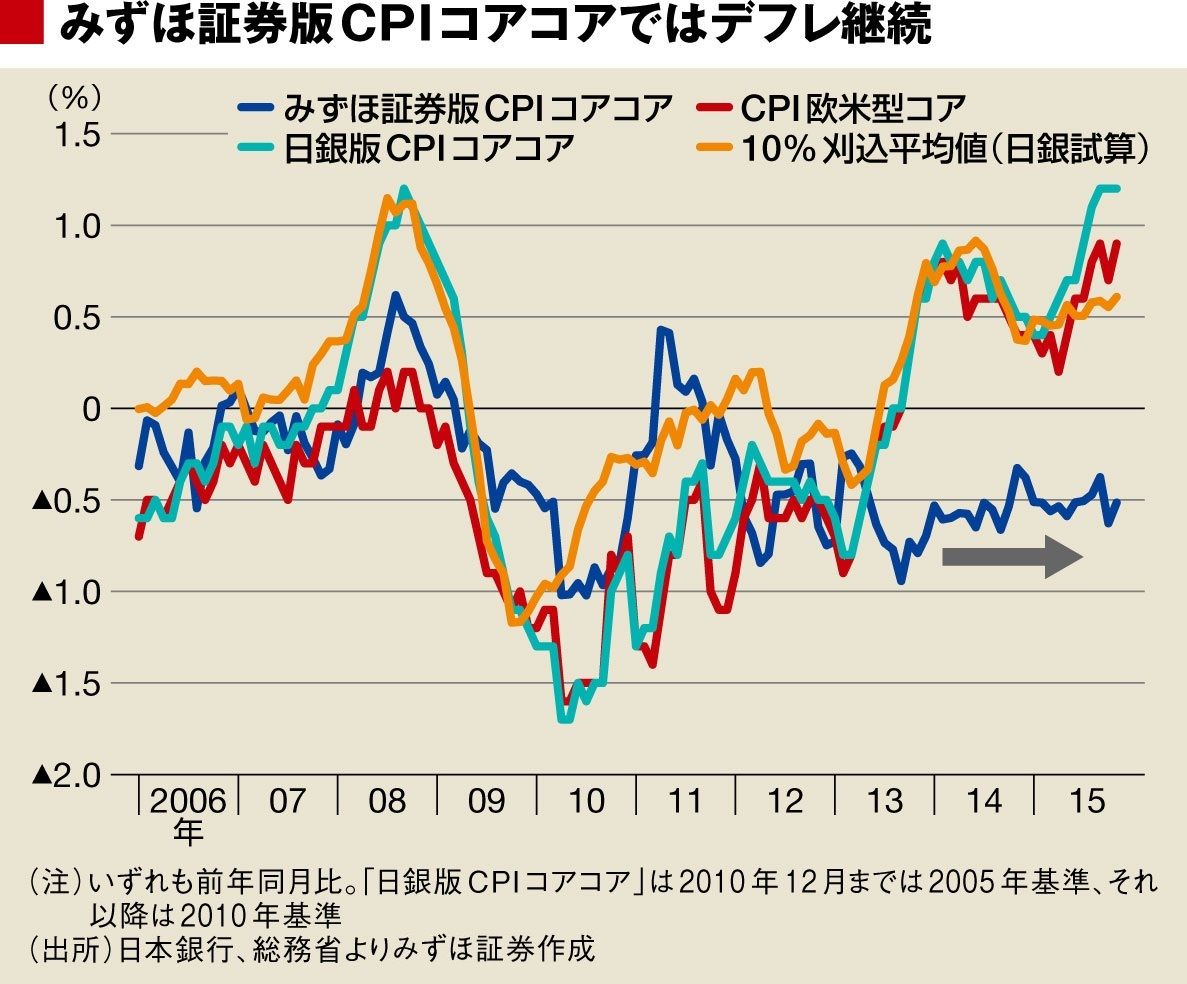

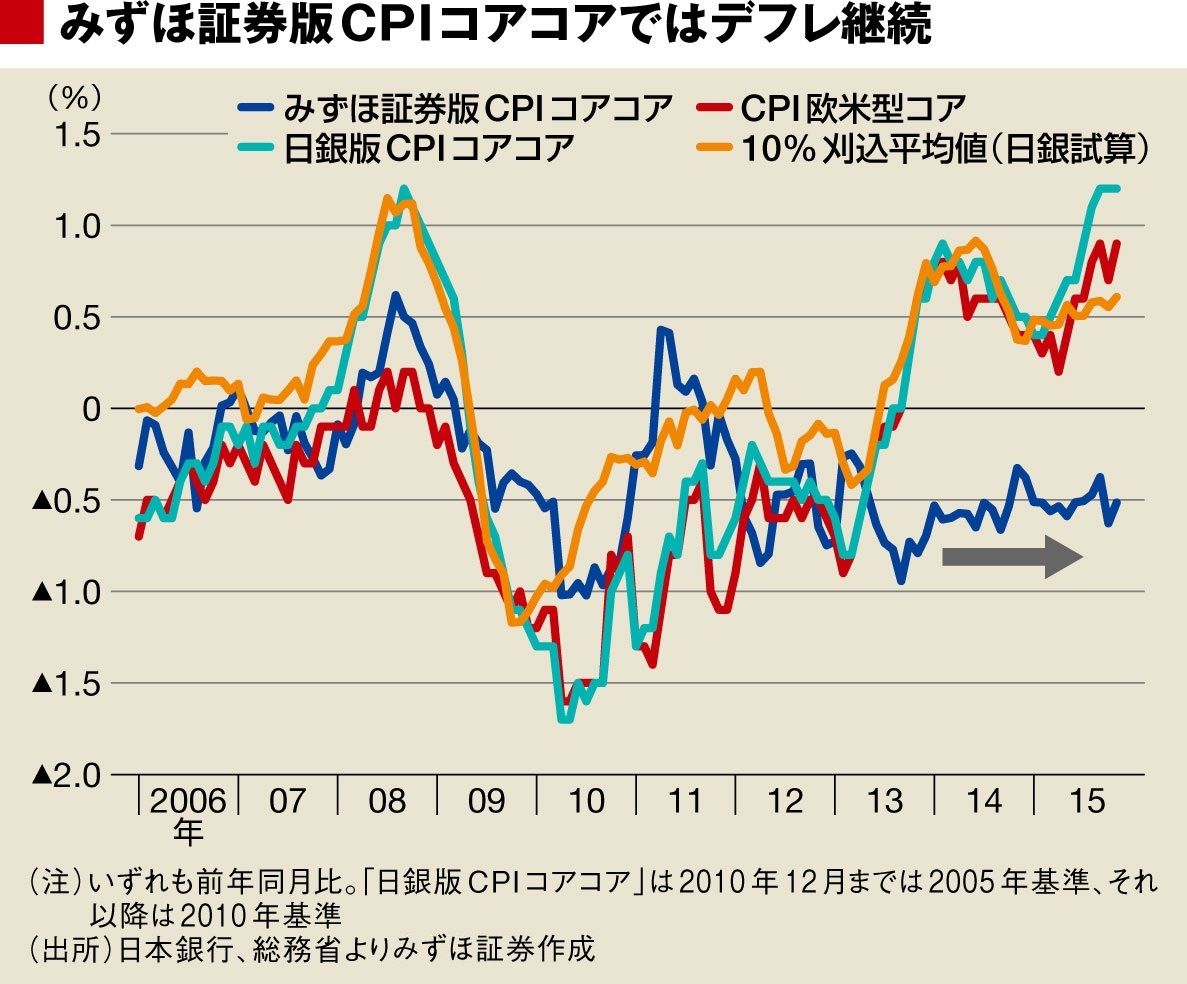

2013年以降も物価の基調はデフレ

「みずほ証券版CPIコアコア指数」について、その動きをほかの指数と比較してみると、ポイントは以下の2つに集約される。

(1) 2013年以降の円安局面において、安定的に前年比マイナス0.5%程度のデフレ状態が続いている、(2) ただし、2012年まではおおむねほかの指標と似たような動きをしていた

足元で、ほかのコア指標が上振れていることは明らかである。

「みずほ証券版CPIコアコア指数」は、一部の品目を取り除いて算出した「欧米型コア指数」や「日銀版CPIコアコア指数」と異なり、全ての品目に対する輸入物価や為替の影響を取り除いたものであるため、より包括的なコア指数である。

これが「基調的な変動」を示しているとすれば、アベノミクスが開始されて以降もデフレ基調はまったく変わっていないことになる。

ちなみに、内閣府や日銀が試算するGDPギャップと日銀版CPIコアコア指数、みずほ証券版CPIコアコア指数を比較すると、両者とも2012年までは12カ月程度遅れる形でGDPギャップに連動している。ただし、2013年以降の動きを見ると、日銀版はGDPギャップの動きから外れていき、みずほ証券版のほうがGDPギャップに近い動きをしている。

GDPギャップとの連動性の高さは、足元の経済の実力を反映している一つの証左といえよう。今後もみずほ証券版CPIコアコア指数を用いて基調的なインフレ動向をウォッチしていきたい。

{kind=link}