勝ち組の「ユニクロと無印良品」が露呈した弱点 悪化の理由は韓国、香港影響だけではない

収益が想定を下回った最大の要因は、暖冬の影響だ。一般的にアパレル企業は、商品単価の高い防寒着が売れる秋冬シーズンが稼ぎ時。この秋冬は気温が高く推移しており、ファーストリテイリングもこの逆風を受け、国内ユニクロの既存店売上高は昨年9月以降、前年割れが続いている。

ヒートテックやウルトラライトダウンなどユニクロの主力商品は、防寒や保温といった機能性の高さがウリ。ほかのアパレル企業と比べ、トレンド変化の影響を受けにくい反面、新商品やコラボ企画で大ヒットが出ないかぎり、気温の変化に売り上げが大きく左右されがちだ。今回の決算では、この弱点が改めて露呈した格好だ。

国内ほどのインパクトではないにしろ、ユニクロは中国や北米でも暖冬の影響で売上高が会社の想定を下回った。「昨年も今年も暖冬が続いている。気候が大きく変わっている(温暖化が進んでいる)ことを念頭に置きながら、暖冬にも対応できる商品構成を追求しなければいけない」と、ファーストリテイリングの岡﨑取締役は危機感をあらわにする。

ユニクロは販売動向に応じて機動的に在庫量を調整できるよう、こまめな値下げや短納期生産の推進による在庫の効率化を進めているが、気温の変化に左右されにくい商品の開発や品ぞろえの見直しも今後不可欠となる。

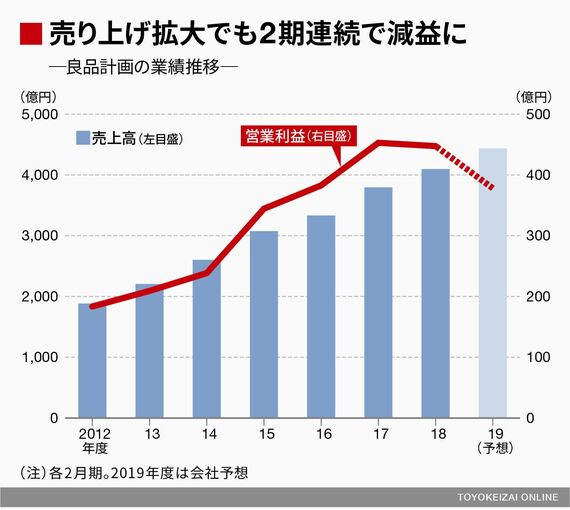

良品計画は在庫が膨張

ファーストリテイリングが決算を発表した翌日の1月10日、生活雑貨店「無印良品」を展開する良品計画も2020年2月期の第3四半期(2019年3~11月期)決算を公表した。売上高は3282億円(前年同期比7.9%増)と増えた一方、営業利益は298億円(同14.5%減)の減益になった。これで株価は大幅に下落。決算発表前に2682円だった株価は1月24日の終値で1996円まで下がっている。

第3四半期の結果を受けて、良品計画も通期決算の計画を売上高4437億円(前期比8.3%増)、営業利益378億円(同15.5%減)の増収減益へと下方修正した。昨年10月時点で営業利益は452億円(前期比1.2%増)の計画だったが、今回の下方修正により、人件費がかさんだ前期から2期連続の営業減益となる見通しだ。

無印良品の販売は好調だ。国内の直営既存店売上高は昨年5月から8か月連続で前年を突破。人気商品の戦略的な値下げや、会員向けの割引フェアを頻繁に開催したことも集客効果となった。

ログインはこちら