大山社長はこう明言した。三井住友信託銀行は富裕層向けの融資や資産承継に注力し、ドコモSMTBネット銀行は住宅ローンを主力商品として拡大する。

ドコモSMTBネット銀行の顧客層は若年層が中心だ。彼らが資産を形成し、将来的に相続や不動産といった専門的なニーズを持つようになったとき、三井住友信託銀行がオンラインで受け皿になる。大山社長によれば、現在約70万人の顧客、約2兆円の資産残高をオンラインでフォローしているという。

AIで「見えない銀行」へ

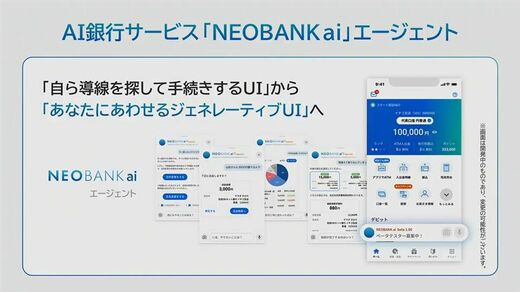

囲い込み戦略を支えるのがテクノロジーだ。住信SBIネット銀行は2026年2月、生成AIを活用した「NEOBANK ai」を提供開始する。

音声で「〇〇君に3000円送って」と話しかければ振込画面が立ち上がり、確認ボタンを押すだけで完了する。従来の銀行アプリは何段階もの操作が必要だったが、AIがその導線を省略する。円山社長はこれを「ジェネレーティブUIへの転換」と表現した。

ドコモも独自のAIエージェントを開発中だ。前田社長は「しっかり進めています。公約した期間でお届けしたい」と述べた。将来的には、ドコモのAIエージェントに「振込して」と頼めば、裏側でNEOBANK aiが動く――そんな連携も視野に入る。

円山社長はさらに踏み込んだ構想も明かした。ChatGPTやGeminiなど外部のAIプラットフォームからも銀行機能を呼び出せるようにするという。「最終的にはデバイスフリー、アプリフリー、ブラウザフリーのAIサービスを実現したい」と円山社長。銀行アプリを開かなくても、普段使っているAIアシスタント経由で振込や残高確認ができる世界だ。

銀行が「見えない存在」になれば、顧客は意識せずにドコモ経済圏にとどまり続ける。囲い込みの究極形ともいえる。

一方で、既存ユーザーへの影響は限定的だ。dアカウントとの連携は現時点で任意であり、2026年8月の商号変更後も強制されることはない。

前田社長も「必ずしもドコモの回線を使うことにこだわる必要はない」と語った。ドコモ回線を持たないユーザーにもdポイント経済圏への参加を促しつつ、銀行の顧客基盤を拡大していく方針だ。

ドコモのシェアは5年で41%から39%へ下がった。dポイント、dカード、d払いの「3点セット」で解約率を下げてきたが、それでも流出は止まらない。銀行という新たな「ハブ」は、この構図を変えられるか。