1/3 PAGES

2/3 PAGES

ポイントは、米関税を巡る動向や日銀が目標とする2%を上回って推移する消費者物価などを受けた最新の経済・物価の見通しやリスク、シナリオの変化の有無だ。植田総裁が追加利上げのタイミングやパス(経路)について、どのような見解を示すかを市場は注視している。

リスクバランス

日銀では、政策判断で重視する基調的な物価上昇率が、27年度までの見通し期間の後半には目標の2%程度で推移するとのシナリオを描いている。経済・物価が見通しに沿って推移すれば、利上げで緩和度合いを調整していく方針だ。

こうした基本的な考え方には変更はない見込み。ただ、不確実性の低下や物価の上振れを反映し、リスクの表記やバランスに変化があるかが焦点の一つとなる。

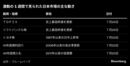

前回の展望リポートでは、経済と物価の見通し共に25年度と26年度は下振れリスクの方が大きいとした。消費者物価(生鮮食品を除くコアCPI)は、コメなど食料品の上振れを主因に25年度が前年比2.2%上昇から上方修正となる見込みだ。リスクバランスが中立や上振れに変化すれば、市場の利上げ期待が強まる可能性がある。

一方、参院選での与党敗退を受けて与野党双方から石破茂首相に辞任を求める声が高まり、国内政治情勢は混とんとしている。選挙期間中に消費税減税などを主張した野党の政策が今後の経済・財政政策に与える影響は未知数だ。石破首相の進退や政権の枠組みも不透明な状況で、植田総裁の発言は慎重になりやすいとみられている。

3/3 PAGES