1/2 PAGES

前期は最高益だったが、会社予想を下回った。「マストレンドをつかめなかった」と柳井会長は反省する

「ユニクロ神話」ともいわれた急成長の勢いに陰りが見え始めている。

「ユニクロ」を展開するファーストリテイリングが10月8日に発表した2015年8月期の連結決算は、営業利益が従来の会社予想を350億円以上も下回る結果となった。売上高は前期比21%増の1兆6817億円、営業利益は26%増の1644億円で、共に過去最高を更新したが、期待外れの決算に市場は失望。翌日の株価下落率は一時10%を超え、時価総額は5000億円も吹っ飛んだ。

原因は、国内事業が軟調に転じたことと、米国の赤字幅が想定外だったことだ。

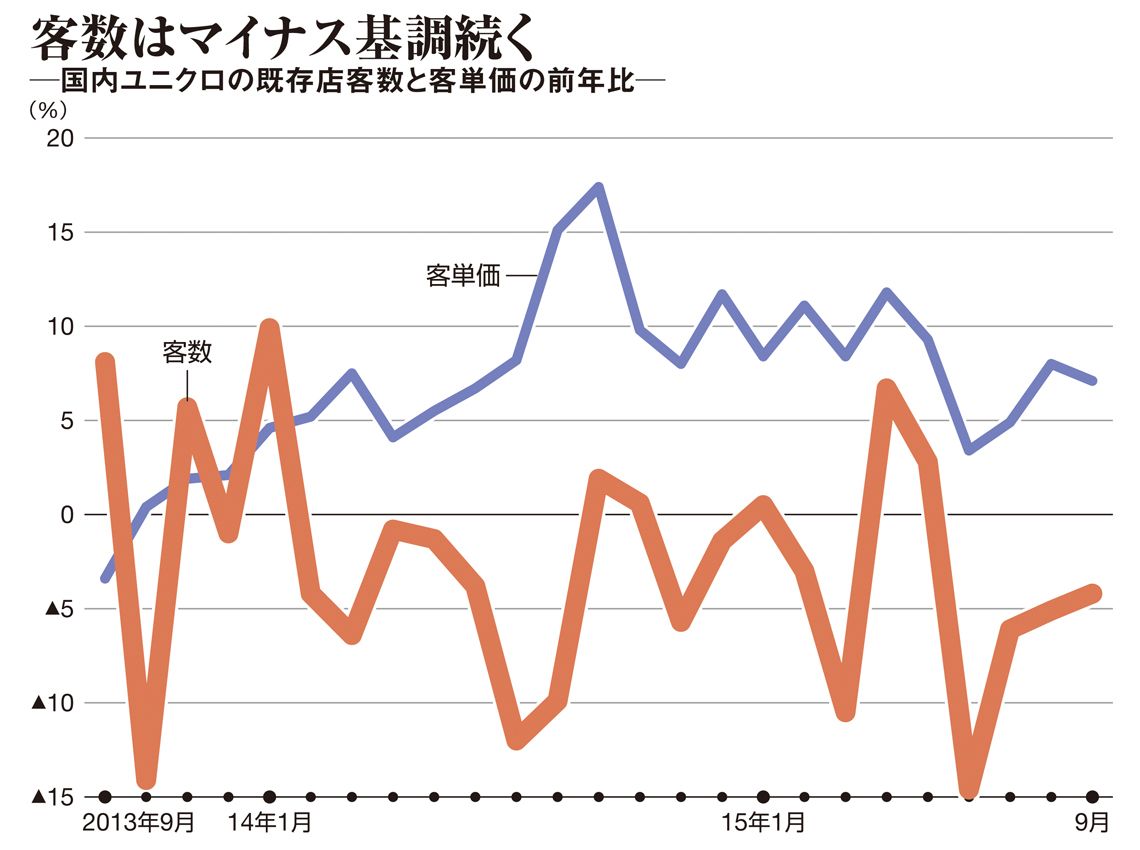

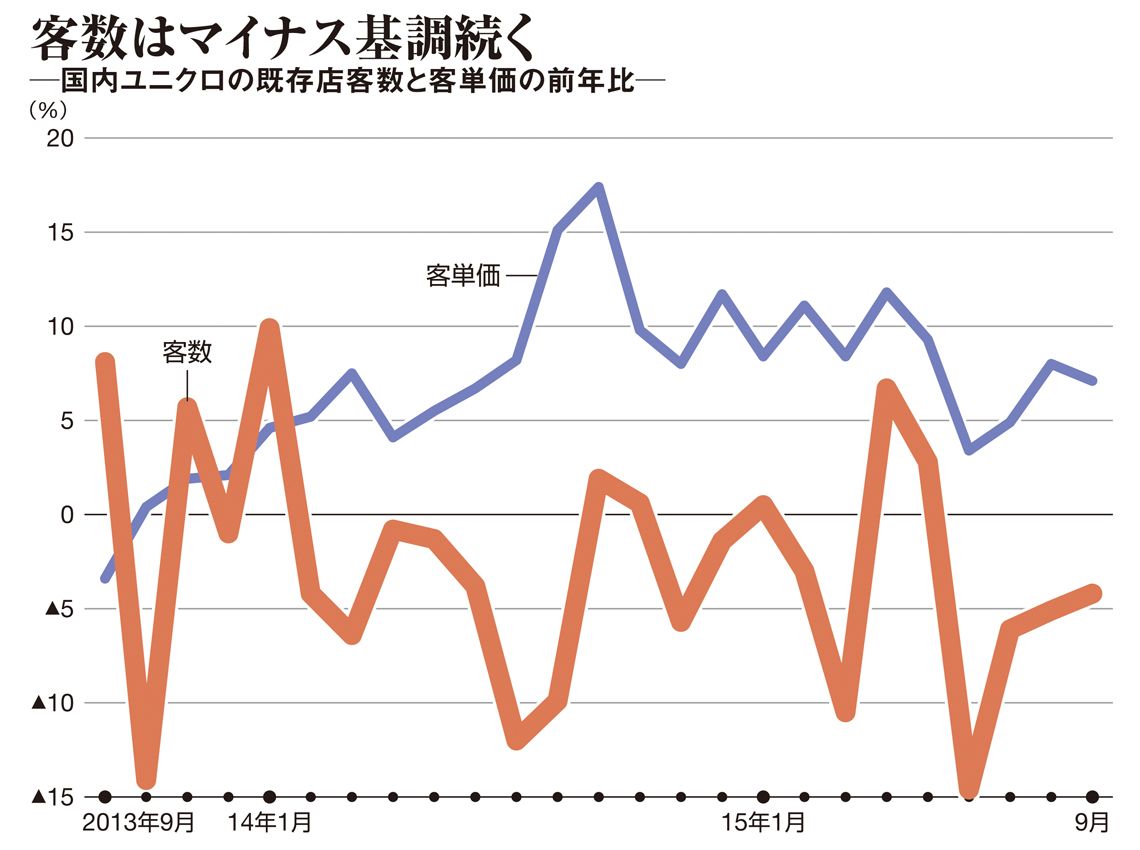

国内のユニクロは、営業利益が前期比10%増の1172億円と堅調に見えるが、想定には約100億円届かなかった。夏以降の販売不振が原因で、6~8月期の既存店売上高は前年同期比4.5%減と急に失速。約3年ぶりに2カ月連続の前期割れとなった。天候不順という要因があるものの、競合他社はこの間も堅調に推移しており、一転して厳しい状態だった。

客数は減少傾向が続く

「ファッションのマストレンドをつかめなかった。Tシャツなどコア商品が欠品したことも大きい」と柳井正会長兼社長は振り返る。

2016年8月期は既存店売上高4%増を計画しているが、ハードルは低くなさそうだ。国内大手証券のアナリストは「2016年春ごろまで軟調な状態が続くだろう。値上げの影響も出てくる」と指摘する。ユニクロは円安による原価上昇を理由に、秋冬商品から約2割の商品を平均1割値上げする。2014年に続く値上げで、5000円以上のジーンズや7000円以上のウルトラライトダウンには、「割高感がある」との声も上がる。

この記事は有料会員限定です

残り 659文字

{kind=link}