1/3 PAGES

2/3 PAGES

旧村上ファンドによる鉄道会社への過去の投資案件といえば、阪神電気鉄道を思い浮かべる人も多いだろう。村上ファンドが阪神の筆頭株主になったことをきっかけに、阪急ホールディングスが阪神株のTOB(株式公開買い付け)に乗り出し、2006年に阪急阪神ホールディングスが誕生した。

ライバル関係にある阪急と阪神が統合したことは私鉄関係者には衝撃的で、今でも「ビッグバン」(関西の私鉄関係者)と称されるほどだ。

このような過去があることから阪急・阪神合併の再現を予測する見方もある。「『京急は京成と一緒になれ(統合しろ)』と要求されるのではないか」。市場関係者はそう見通す。

2社に共通する課題とは

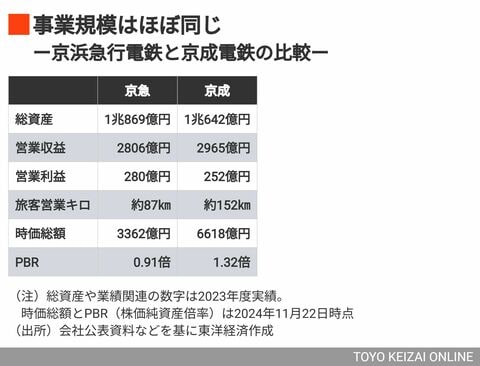

京急と京成の事業規模はほぼ同じだ。営業収益や営業利益、総資産の規模などは似通っている。折しも、両社ともに業績好調だ。京急は羽田空港、京成は成田空港からのアクセス線を抱えている。訪日外国人の増加を受けて、観光客の鉄道利用が増えている。

京急はとくに羽田空港に乗り入れる空港線の鉄道利用が増加。11月初旬に、営業利益と最終利益の2024年度通期見通しを上方修正した。

京成は2024年度の通期見通しを期初の数字から変えていない。ただ鉄道事業が好調なことから、営業収益と営業利益が上振れることは必至だ。

業績が好調な反面、資本効率に対する経営の意識という点では不十分な面もある。

京急は株価が軟調で、11月22日時点のPBR(株価純資産倍率)は0.91倍と1倍を割っている。京成も約6600億円の時価総額に対して、持ち分適用会社のオリエンタルランド(OLC)株が約6兆1500億円と、資本のねじれを起こしている。

こういった資本効率面での甘さを旧村上ファンド系に突かれた形だ。

3/3 PAGES