前述の議論でFIREの例を挙げたので、実際にFIREの増加によって需要側がどのように変化するのかを実際のデータを使って少し考察する。

今更ながら、FIRE(Financial Independence, Retire Early)とは?から確認すると、これは経済的に自立して、働かずに生きるライフスタイルのことであり、株式や不動産投資などの利回りなどの運用益をもとに生活をする働き方を指す。

例えば、1億円の資産を貯めて、配当利回りが4%だとすると、年間で400万円の運用益となり、2023年における給与所得者の平均給与である460万円(国税庁民間給与実態統計調査)と近くなるので、働かなくても生活が可能だと考えられる。

FIREで労働力ばかりでなく消費が減る

もっとも、実際にFIREする人は運用益で生活をするため、少なくとも労働所得と金融所得の双方がある「FIRE前」と比べれば収入がガクッと落ちることが予想される。

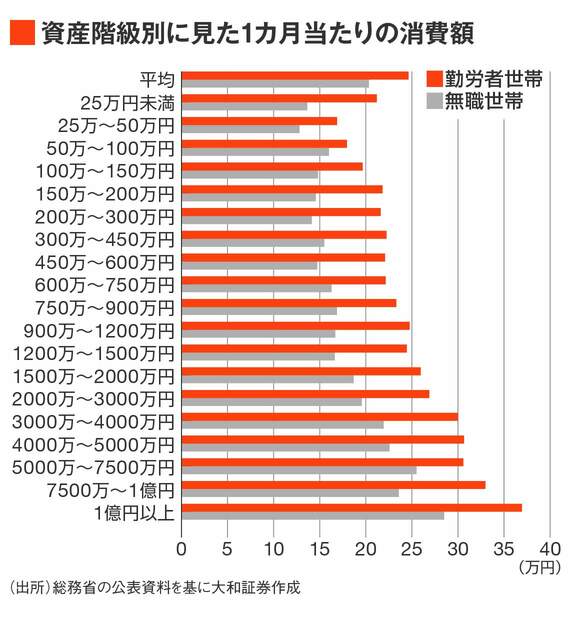

実際に2019年における資産階級別の1カ月当たりの消費額をみると、いずれの資産階級においても、勤労者世帯に比べて無職世帯の消費額が低い傾向にある。とりわけ、資産規模が1億円以上の世帯においても、勤労者世帯と比べ、2割程度低い。

無職世帯には年金世帯が含まれており、年代による消費額の違いは割り引いてみる必要はあるが、金融所得に加えて労働所得もあるかどうかは、家計の消費にとって大きい。結論としては、FIREのタイミングで消費額は2割程度は落ちると考えてよいだろう。

したがって、FIREの増加がインフレ的かデフレ的かという判断は、この2割の消費減に対してFIREによる労働者の減少が大きいか小さいか、という需給バランスによる。

インフレ的かデフレ的かという問題はそのときの景気によるところも大きく、結論を出すことは困難だが、やはりFIREにおける供給能力の減少という面だけでなく需要減少の面にも目配りをする必要はありそうである。