1/2 PAGES

2/2 PAGES

今後もしばらくは調整局面が続くだろうが、年末に向けては底打ちに転じると考えている。これまでの価格の下落幅が大きく、反動による買い戻しが期待されること、中国政府が財政出動などの対策を打ち出さざるをえないこと、などがその理由だ。

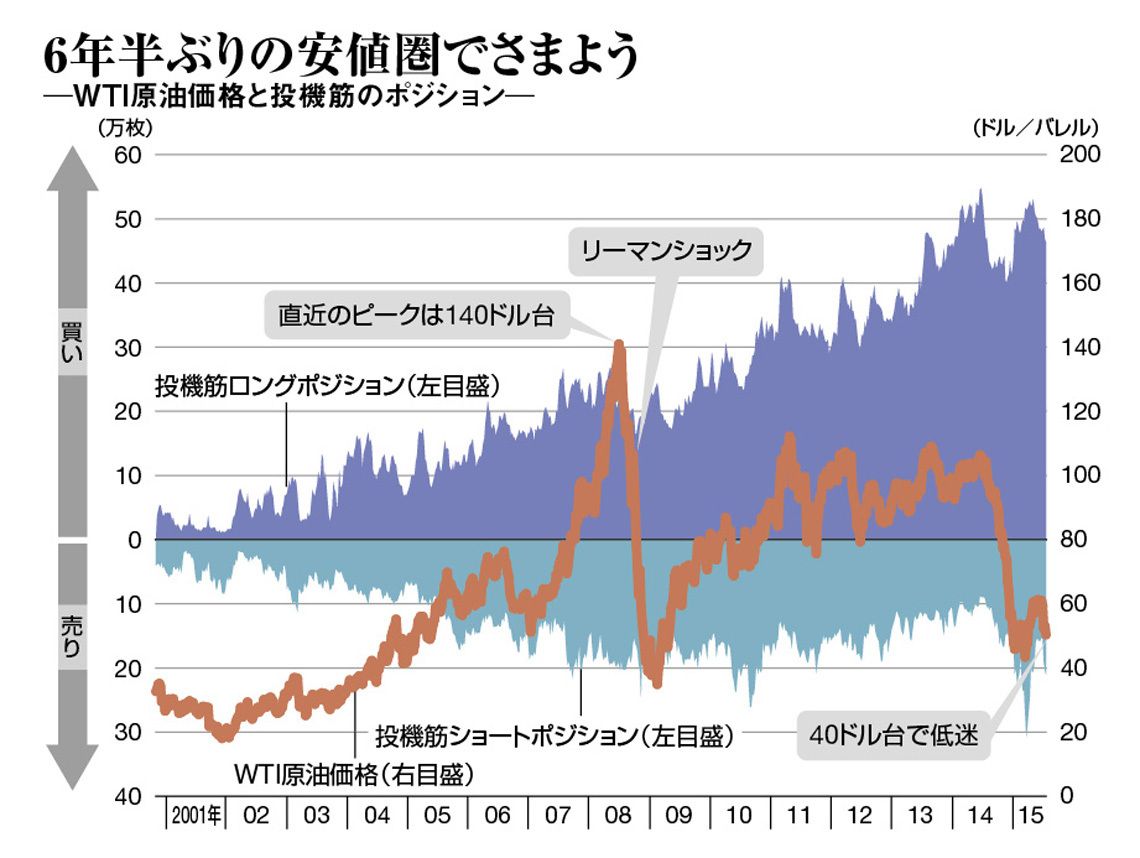

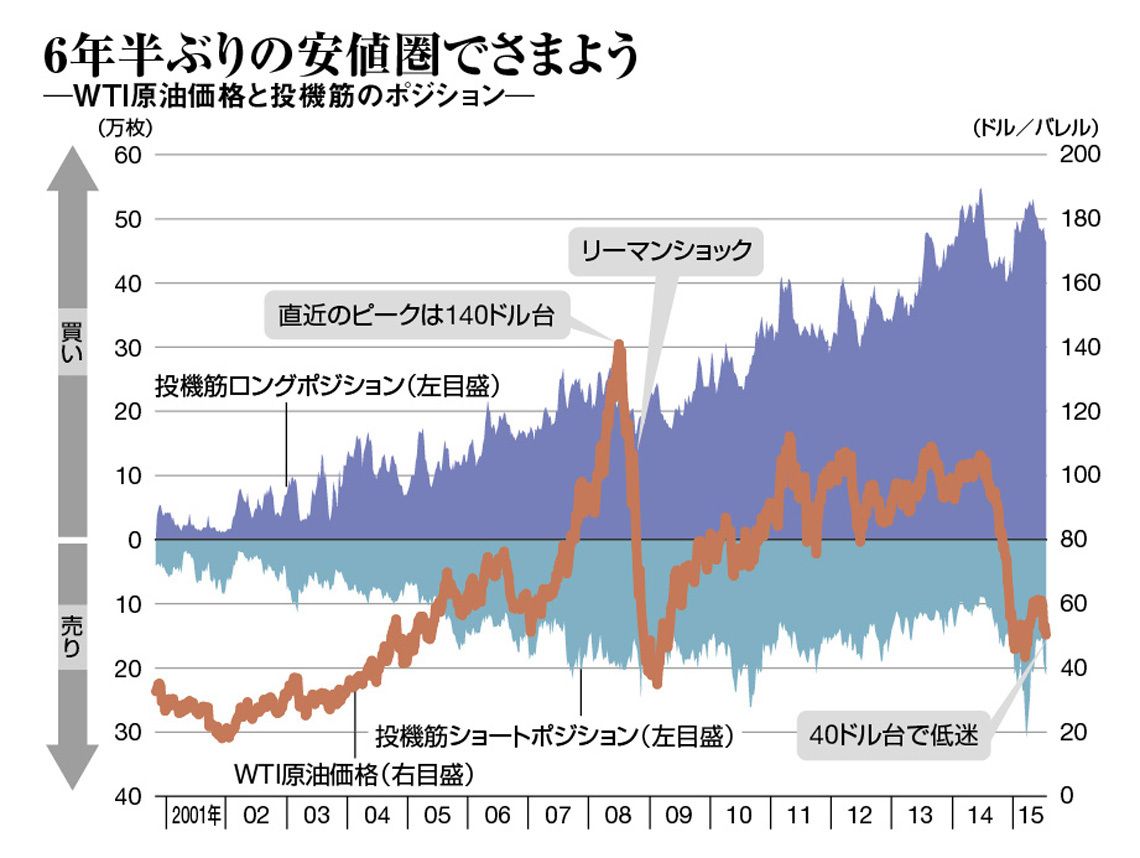

短期的にはテクニカル要因の影響が大きい。足元では投機筋のショート(売り)ポジションが記録的な高水準となっている。一方、膨らんでいたロング(買い)ポジションは、足元で減少傾向にある。ショートポジションは早晩買い戻され、原油価格を押し上げるだろう。年末時点でWTIは50ドル台半ばまで底打ちすると見る。

リスク要因としては、中国政府の経済対策、米国の金融政策動向が挙げられる。政治的な対応の巧拙が相場を左右するため、政策対応に失敗すれば、WTIは40ドル台で低迷することもありえよう。

価格下落が地政学リスクを高める

より重要なのは、原油価格の下落が中東産油国の財政状況を悪化させていることだ。この状態が長引けば、中東の反乱分子である、「イスラム国」への対応能力も低下させる。当然、こうした地政学的リスクの高まりは、原油価格の上昇要因となる。

今のところ、原油輸送の要衝であるホルムズ海峡が閉鎖される事態までは考えにくい。だが、米国のイランに対する制裁解除が、イランと対立するイスラエルやサウジアラビアとの軍事的緊張を高めるリスクは想定される。

目先の見通しは弱気になりがちであるが、価格の低迷は将来の反転上昇リスクを高めているともいえる。原油の消費国である日本は、むしろ今後の価格上昇へ備える好機かもしれない。

(「週刊東洋経済」2015年9月5日号<8月31日発売>「核心リポート01-5」を転載)

{kind=link}