1/4 PAGES

2/4 PAGES

同社がMBOを発表したのは、地デジ完全移行を見届けた直後の7月29日のこと。この日、端山佳誠社長は、資産管理会社である筆頭株主の「はしやま」を通じてマスプロをMBOすることを発表した。

買い取り価格が直近3カ月の終値の平均値650円を大きく上回る1070円に設定されたこともあり、公開買付期間(8月1日~9月12日)に必要下限を上回る応募が集まった。続いて11月15日に開催した臨時株主総会では全株取得のために必要な定款変更も承認された。上場廃止後、マスプロがはしやまを吸収合併することで一連の非上場化手続きは完了する。

端山社長をはじめとする現経営陣が非上場化を決断した背景にあるのは、一言でいえば株価の低迷だ。地デジ特需が去ってからのマスプロの業績は大きく落ち込むと見込まれており、株価は長らく低迷が続いた。MBO発表直前の3カ月平均株価650円で株式時価総額を計算すると、わずか132億円にすぎない。マスプロの純資産は413億円(9月末)に及ぶため、PBR(株価純資産倍率)を計算すれば0・3倍程度ということになる。無借金の優良企業とは思えぬ惨めな株価だった。

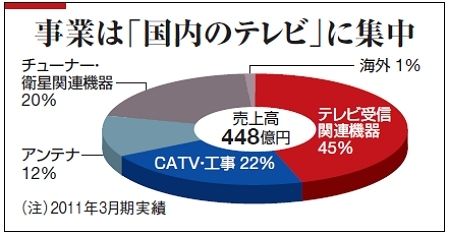

とはいえ、株式市場からの酷評にも根拠はあった。地デジ特需分を補うような第2の柱が育っていれば問題ないのだが、マスプロは創業から50年以上にわたり、ほぼテレビの受像関連機器に特化。しかも売り上げの99%が日本国内だ(円グラフ参照)。地デジ特需がなくなれば、そのまま会社全体の業績が悪化する、“見えすぎちゃう”事業構造なのだ。

3/4 PAGES

4/4 PAGES