こうした市場区分の変更からも影響を受けた東証の改革の2つ目の柱と見られているのは、TOPIX(東証株価指数)の見直しです。昔の区分の時代、TOPIXは東証1部に上場している全企業を対象に、その株価の変動を反映する株価指数でした。ところで、株価指数で最もよく知られるのが日経平均株価です。しかし、日本株の投資信託で使われているパフォーマンス目標の基準の多くはTOPIXが用いられます。

これにはさまざまな理由がありますが、大きな理由として日経平均株価には時価総額(株価×株式数)の観点が入っていないということです。TOPIXは日本を代表する企業の時価総額合計の推移が反映されています。投信のパフォーマンスがTOPIXを上回ることを目標とされる趣旨は、日本を代表する企業全体の時価総額の変動よりも、パフォーマンスが勝ってほしいということです。

東証1部企業を用いて算出されていたTOPIXですが、新しい市場区分ではルールが変更となりました。新ルールは①東証1部に代わりプライム市場に上場した銘柄が追加されるようになりました。ただし②すでにTOPIXに入っていた昔の東証1部銘柄のうち、プライム市場以外(スタンダード市場など)の区分に移行した銘柄は除外されず、そのまま組み入れられました。現在は、プライム上場企業でも、時価総額が一定以上に満たない銘柄は徐々に組み入れから外されています。

公表されたTOPIXの新しい改革案

そして、今年の6月に東証からTOPIXの新しい改革案が公表されました。TOPIXに組み入れる新たな銘柄をプライム市場から選ぶのではなく、プライム、スタンダードとグロースの3つの市場に上場している銘柄のなかで、時価総額と売買代金が共に高い方から選んでいくというものです。

いずれの市場に上場しているかに関係せずに、企業価値が市場から評価されている銘柄を選ぶという考え方は、従来のプライム、あるいは東証1部のみから銘柄を選ぶという視点から離れて斬新なものです。2026年10月から適用開始予定とのことで、まだ2年以上先となります。

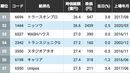

ですが、東証ではスタンダードやグロースからそれぞれ50銘柄ずつがTOPIXに組み入れられる可能性との試算も公表しており、これらの市場で時価総額や売買代金が高い企業は思惑がらみで買われる可能性が考えられます。