上海市場と香港市場で相互に株式取引を開放する方針が伝えられ、海外資金が流れ込むとの期待も高まった。国際的な株価指数を算出する米モルガン・スタンレー・キャピタル・インターナショナルが、中国本土株を新興国株価指数に組み入れる検討を始めたことで、需給の改善期待を一段と高めたのである。

さらには今年3月、中国共産党の機関紙である人民日報(海外版)が「上海総合指数は年内に4000ポイントを突破する」と報じたことも、個人投資家の心理を大きく後押ししたはずだ。足元の景気は不調でも、政策期待と4000ポイントの“お墨付き”によって、個人投資家の資金がさらに流れ込んだのだろう。

状況が一変したことで懸念されるのは、個人投資家に対するデレバレッジの影響だ。株価急落により残高は減少したとはいえ、上海証券取引所の信用買い残は直近でも1兆元を超えている。これは前年同期比で4倍以上の規模だ。

大量に残る信用買い残

6月下旬、中国証券監督管理委員会の報道官は、相場の下落について、「先の過剰上昇に対する自発調整」と楽観的な見解を示していた。

しかし、いっそうの株価下落で信用取引の追加保証金が支払えず、投資家が損切りに追い込まれると、売り圧力がさらに膨らむ。2014年前半に1日当たり1000億元だった売買代金は、ピークアウトする直前の6月上旬には1兆元超。一連の買い支え策で相場が落ち着いたとしても、含み損を抱えた投資家の“玉”が出てくることで、回復の頭を抑えかねない。

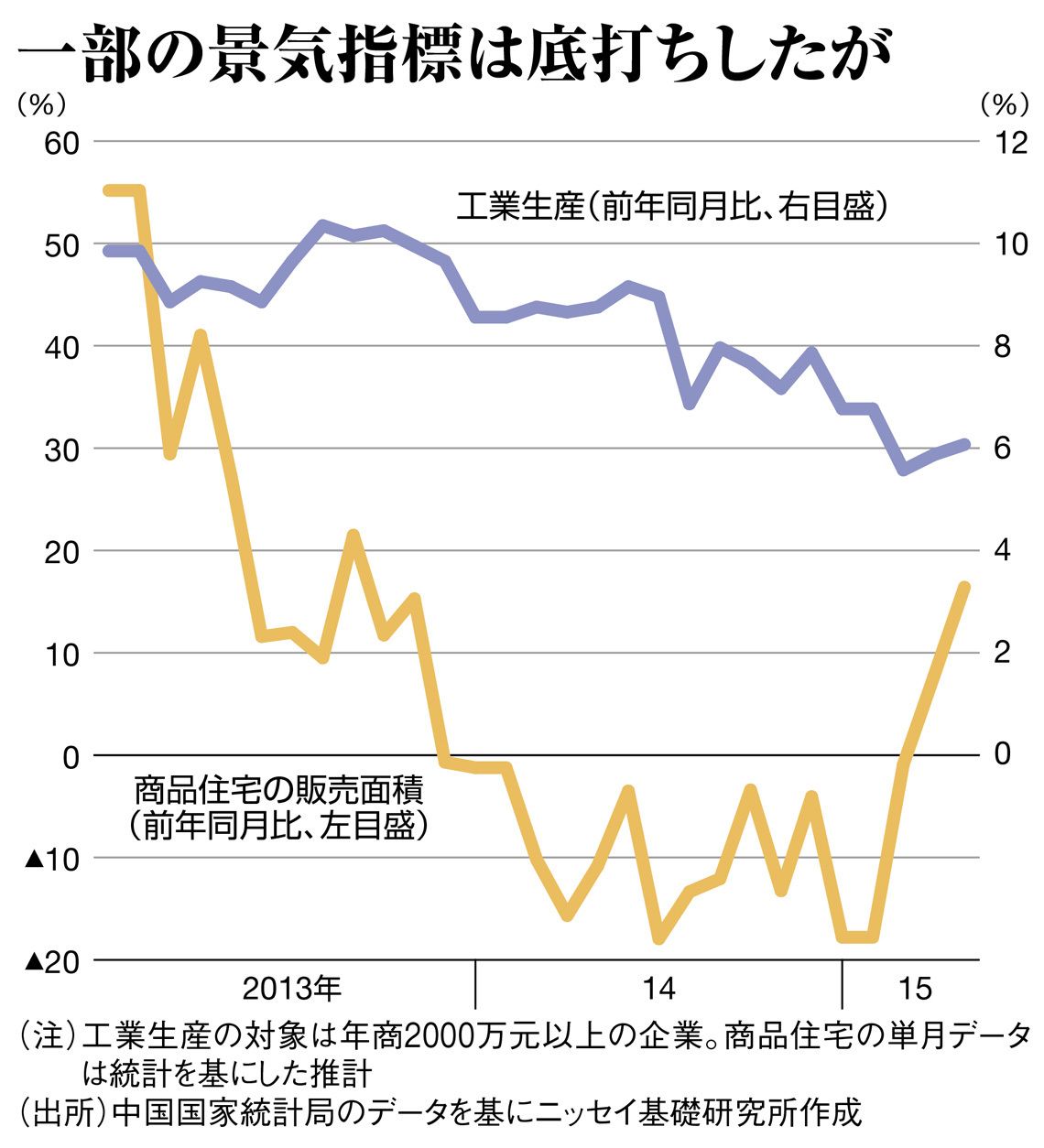

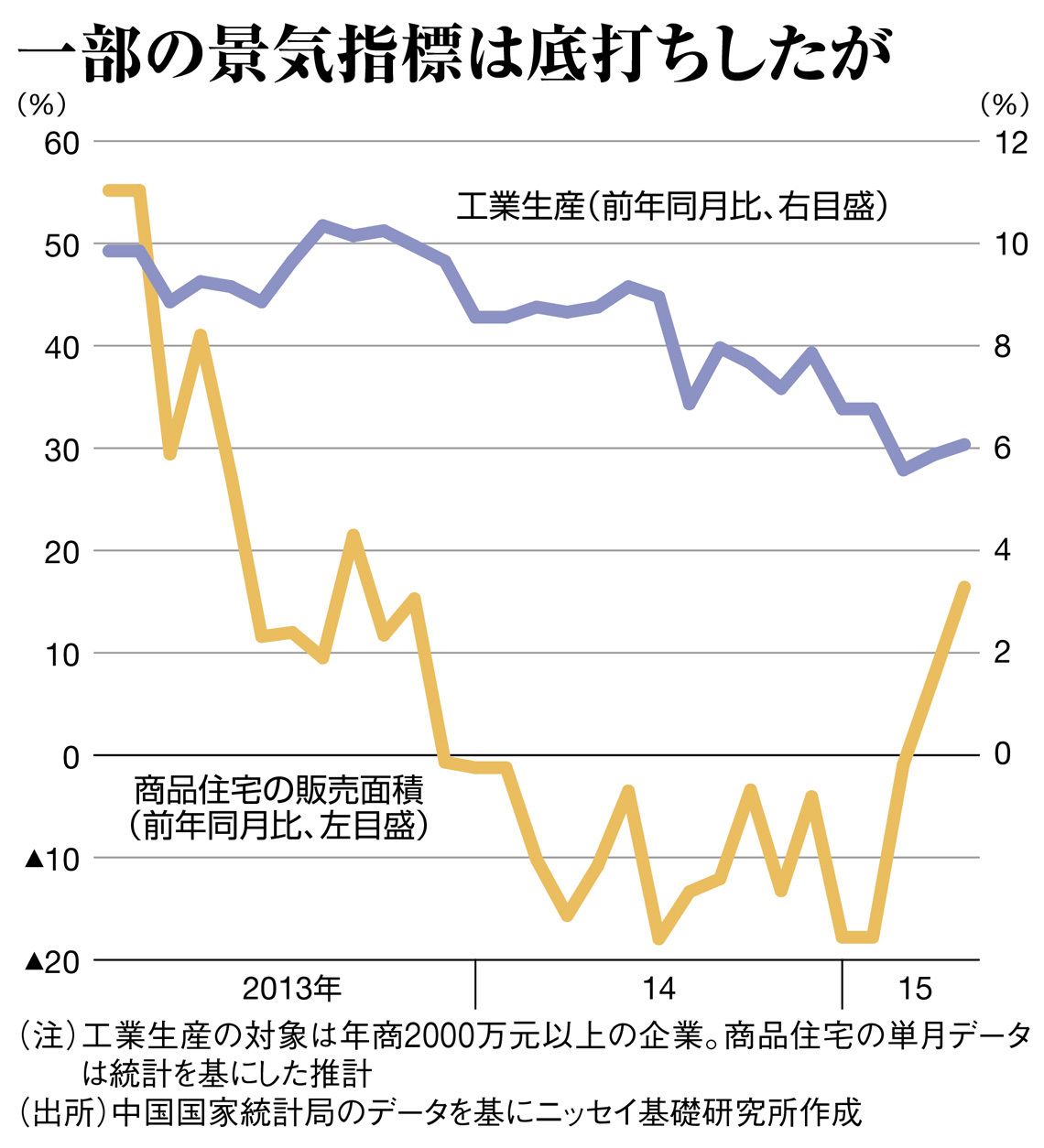

くしくも株式市場の大崩れと前後して、工業生産や不動産市況が底を打つなど、一部の景気指標には明るさも見られていた。今年3月、日本の国会に相当する全国人民代表大会で掲げられた、2015年のGDP(国内総生産)成長率の目標は7%前後(2014年の実績は7.4%)。第1四半期(1~3月)は7%だったが、7月15日に公表される第2四半期(4~6月)には、7%を切る可能性が高い。

政府としては、第2四半期の結果を底に回復に向かい、年間目標を達成するのがメインシナリオだったはず。個人投資家の心理が株価下落で急激に冷え込めば、消費に影響が及び、景気回復に思わぬ水を差す。あの手この手で、株価下落を食い止めようとする中国政府の姿勢は、不安の裏返しに違いない。

(「週刊東洋経済」2015年7月18日号<13日発売>「核心リポート01」を転載)

{kind=link}