30年や40年のチケットも近年、売り出されるようになった。これは、長期間にわたって安定的に利息をもらって運用したい会社(主に生命保険会社など)からの要望があったからだ。これは財務省にとってもメリットがある。こうした長期チケットを売れば、借り換えに悩むことが少なくなるし、将来支払う利息を確定することができる。

つまり、ドジャースが観客のニーズを探りながらシーズンチケットを売るように、財務省もさまざまな期間のチケットを売っているわけだ。

その際、利息によって売れ行きは変わる。10年国債の利息を1%に設定しても、チケットが売れなければ、1.5%、2%に引き上げる必要がある。

ところが、YCCが導入されていると「1%超えたら、僕がチケットを無制限に買うよ」と日銀が言ってくれるのだ。だから、政府は高い金利を支払わずにすんでいたし、購入する客のニーズを探らなくてもよかった。

そのYCCが終了すると、長期金利がかなり上昇するのではないかという懸念がある。シーズンチケットが余り、チケット代を安くしないと(=金利を上げないと)購入してくれなくなるという心配だ。

要は、これまで大量にチケットを買っていた熱狂的な大谷ファンがいなくなるため、その他のファンだけでは全席のチケットを購入するお金が足りなくなるのではないかと危惧されているわけだ。金利が上昇したときに一儲けしようと、外国人投資家が日本国債を空売りしているのもこの理由だ。

「購入するお金が足りなくなる」ことはない

しかし、それは杞憂に終わるだろう。国債を購入するお金が足りなくなることはないからだ。

政府が借りたお金は消えるわけではない。公共工事に使ったお金も、万博に使ったお金も誰か(会社)に支払われており、その人の銀行口座の残高が同じだけ増えている。その誰かが、さらにお金を使っても、そのお金は他の人の銀行口座に移るだけだ。

銀行が国債ではなく、株などの他の資産を買ったら、国債が買えなくなるという話もあるが、これも心配無用だ。他の資産を購入するときに支払われたお金は、どこかの銀行口座に振り込まれる。銀行には、国債を購入するお金が常に存在する。

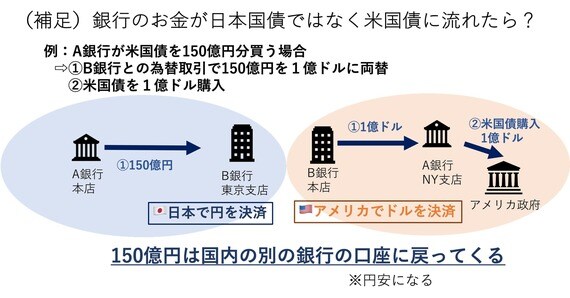

つまり、必ずどこかの銀行が国債を購入するお金を保有している。これは米国債などの外国の資産を購入する場合も同じだ。

たとえば、A銀行が150億円を支払って1億ドルの米国債を購入する場合、A銀行は誰かからドルを購入する必要がある。1億ドルを売却したのがアメリカに本店があるB銀行だったとすると、アメリカにおいて、B銀行本店からA銀行NY支店に1億ドルが移動する。そして、150億円は日本国内にあるB銀行東京支店に移動するだけで、日本から消えるわけではない。