そして現在、控訴審の判決次第では賠償額が0~415億円まで大きく変動しかねない。仮に、東証の完全敗訴で415億円もの賠償命令が下った場合、東証の決算は大赤字が不可避。「上場企業の模範」を標榜する以上、赤字決算での上場は絶対にできない東証の上場はさらに先に延びる。

また、415億円という額は、東証の株主資本1161億円との対比で見ても、極めて多額だ。そんな巨大リスクが存在する状態では、統合に向けた資産査定も行えない。つまり、この係争が続くかぎり、上場も統合も実務上、非常に困難といえる。

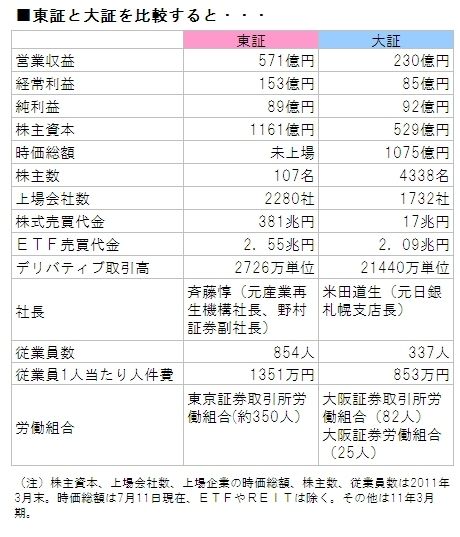

従業員の待遇格差や組織体質の違いも問題含み

統合に向けたもう1つのハードルは、「従業員」という内部問題だ。取引所に限らず、会社のM&Aにおいては、従業員の待遇への影響が致命的なリスクとなるケースは少なくない。統合の影響について従業員を十分に納得させることができなければ、統合後の経営は危うい。

問題となりうるのは、両取引所の報酬水準の格差だ。従業員1人当たりの人件費(連結11年3月期)は、大証の853万円に対し、東証は1351万円と大幅に高い(東証の人件費は総額115億円で、近年はほぼ横ばいが続いている)。

統合後、コスト圧縮のため、報酬の少ないほうにサヤ寄せするとすれば、東証の従業員の不満が高まるのは必至。「東証の労組(東京証券取引所労働組合)は極めて強大」(市場関係者)とも言われ、労使交渉は厳しいものとなるだろう。

逆に、報酬の高いほうにサヤ寄せすれば、人件費総額が増大し、統合による効率化メリットが失われてしまう。従業員の処遇を変えないように、共同持ち株会社を作り、東証と大証を子会社として別々にぶら下げる方法も考えられるが、管理部門やシステム部門など重複部門の合理化はやはり遅れる。

現状、東証労組では「労働組合の使命として従業員の処遇については関心を持って対応していかなければならないと考えているが、(統合について)正式に何も決まっていない中ではコメントしにくい」(幹部)としている。

3月の統合交渉表面化以降、経営側との賃金交渉の中で報道内容に関し多少話題にはなったものの、団体交渉の議題にしたことはないという。また、10年ぐらい前から「総合取引所構想」が持ち上がる中でも、同様の話題にはなったが、これについても実現されないまま今日を迎えている。