銀行は貸した住宅ローンが返ってこない場合を想定し、土地と建物に必ず抵当権を設定する。そして、長期滞納により返済の継続が不可能と判断した場合、金融機関は裁判所の許可を得て抵当権を実行。抵当物件を換価処分し、その売却代金から優先弁済を受けることで残債を回収する。こうした強制的な法的措置が「競売」だ。

家を失ってもローン返済はなくならない

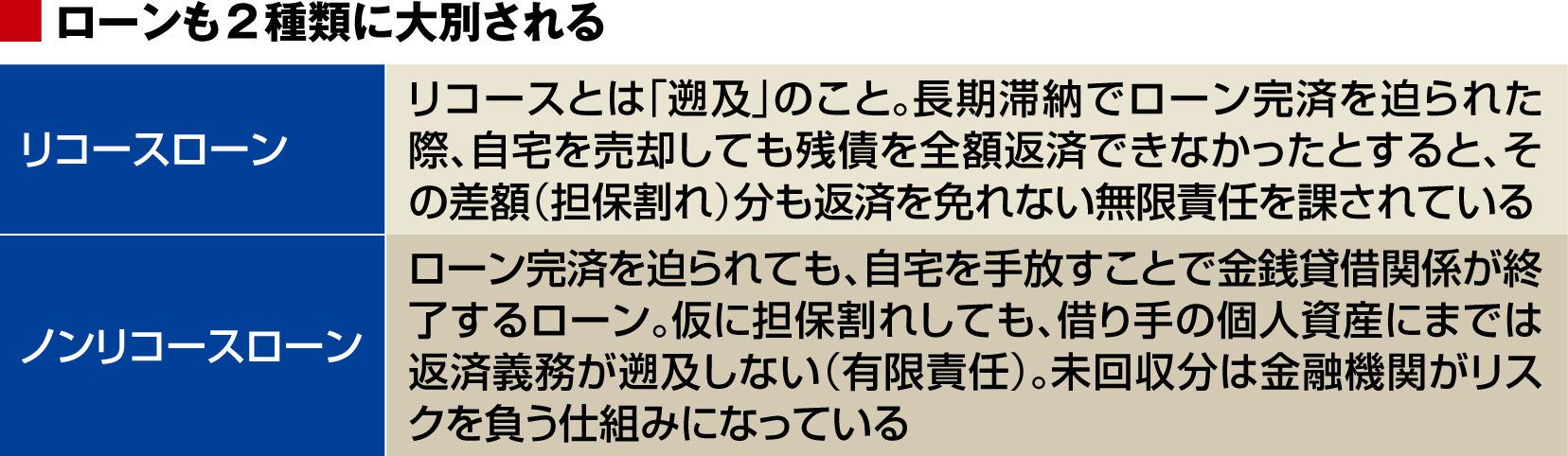

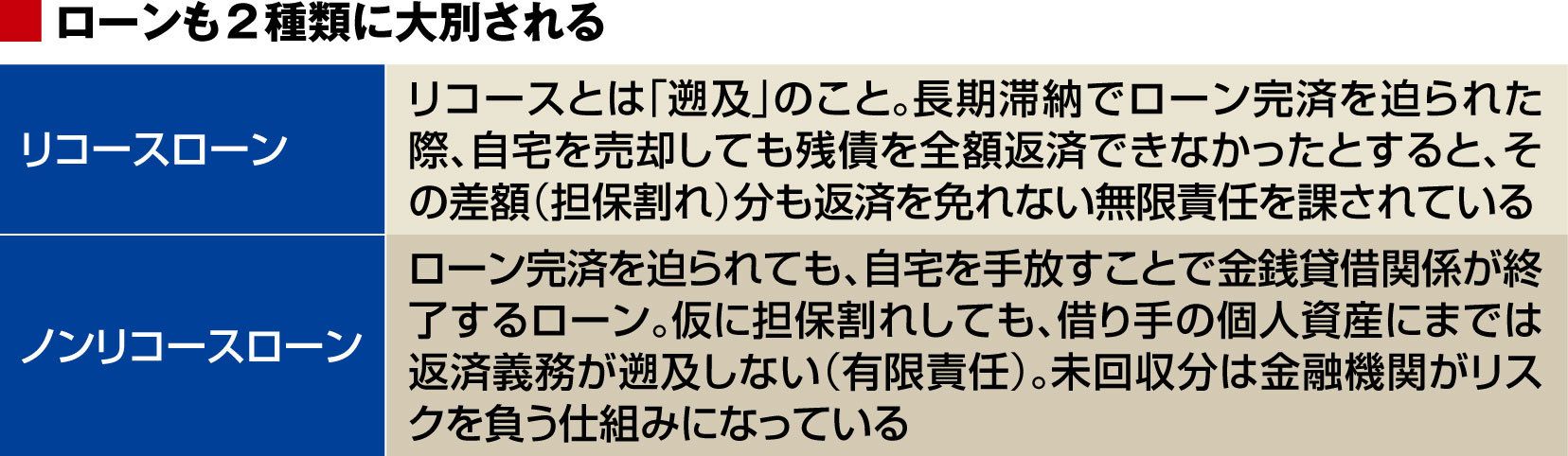

しかし、非情にも住宅ローン呪縛はこれで終わらなかった。競売後も返済請求は消滅しなかった。というのも、売却代金でローン残債が相殺できない場合、競売後も未払い分の住宅ローンを返済し続けなければならないからだ。こうしたローンを「リコースローン」という。Aさんの場合も相殺できなかったため、アルバイトをしながら住宅ローンの未払い分を返済し続けなければならなかった。

米国では、マイホームを手放しさえすれば、たとえ売却価格がローン残債を下回る担保割れ状態に陥っても、それ以上の責任を負わないのが一般的だ。「ノンリコースローン」といって、住宅ローンの利用者には有限責任が課されるため、自宅の明け渡しと同時に、すべての権利・義務から解放される。

他方、日本は競売後も完済するまで住宅ローン呪縛から逃れられない。考えてみてほしい。無条件に債権を放棄していたら、金融機関の経営が不安定になる。滞納者の債務免除を繰り返していたら、返済秩序を歪める原因にもなりかねない。

長期返済となる住宅ローンでは、病気や事故、あるいは勤務先の破綻やリストラなど、本人の意思に反して返済計画が狂うことは決して珍しくない。返済期間が20~30年ともなれば、何が起きても不思議ではない。

このことからわかるように、住宅ローン借入時には常に競売される可能性を意識・警戒する必要がある。換言すれば、住宅ローンを組んでマイホームを手に入れる「責任」や「覚悟」に対する自覚が欠かせない。

いったん返済計画が狂い始めると、元の状態に戻すのは困難を極める。借りたものを返すのは当然のことなのだ。滞納の行き着く果ては競売であることを認識したうえで、住宅購入の決断をすべきである。

{kind=link}