割り当てを受ける際に総務省へ提出した資料では、プラチナバンド整備に伴う追加の設備投資額を10年間で500億円強と試算。整備期間の後半にその比重が大きくなるとしている。

ただ、楽天にとってプラチナバンドの獲得は初めてのこと。競合からは「500億円の投資でできるとはさすがに思わない」(ソフトバンクの宮川潤一社長)といぶかしむ声も上がっていた。仮に設備投資の見通しに再び狂いが生じれば、財務面では手痛い打撃となる。

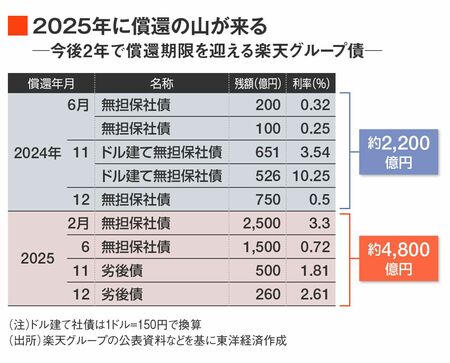

とくに懸念されるのが、社債・劣後債の償還への影響である。今後2年で償還を控えた社債・劣後債の規模は約7000億円に上り、これが第3の指標だ。

モバイル事業への投資原資を確保するため社債の発行を続けてきた楽天では、その償還が2024年から2025年にかけてピークを迎える。楽天本体の総額では、2024年に2200億円強、2025年は4800億円弱に達する見通しだ(編集部注・ドル建て債は1ドル150円で計算)。

2月6日には約2700億円のドル建て社債(利率11%)を発行するなど、資金の調達に邁進している。会社側は「2024年のリファイナンス(負債の借り換え)リスクは解消した」と強調する。

リファイナンスは可能だと確信

2025年に満期を迎える償還分についても、国内の個人向け債券(リテール債)の新規発行による借り換えや、楽天証券を傘下に抱える楽天証券ホールディングスの株式上場といった資本性資金の調達で乗り切る方針だ。

楽天によれば、2022年と2023年にそれぞれ国内向けで1500億円(利率0.72%)、2500億円(同3.3%)ずつ発行したリテール債は好評を博し、たちまち完売したという。「日本のリテール債市場は厚みがあり、当社の認知度も高いことから、リファイナンスは可能であると確信」(楽天)しているようだ。ただ、S&Pグローバル・レーティングなどの格付け会社はここ1~2年の間で楽天の格付けを相次ぎ引き下げている。

資本性資金の調達にも不透明感が漂う。楽天証券HDは2023年7月に東京証券取引所へ株式上場を申請していたが、同年11月にみずほ証券が楽天証券に追加出資を決定したことを踏まえていったん申請を取り下げていた。現時点で上場のメドは立っていない。

今なおリスク要素を複数抱える楽天だが、1年前と比べれば、浮上に向けた道筋が見えてきたことも確か。3つの指標の進捗を追うことで、同社が今後たどるシナリオの解像度を高められるだろう。