1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

なお、人口が減少する中でも核家族化や単身世帯の増加によって世帯数は増加が続いている。したがって、人口減少による賃貸不動産市場の需給バランスが本格的に崩れてくるタイミングはまだこれからなのかもしれない。

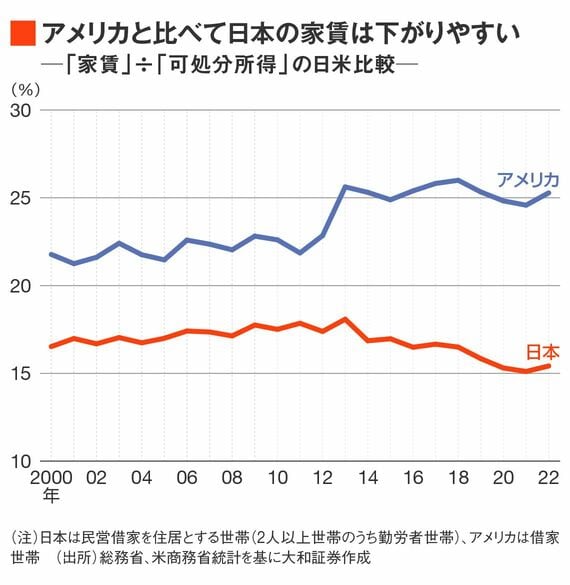

こうした日本の状況はアメリカと比較するとわかりやすい。

アメリカでは人口が増加傾向にあり、国連の中位推計によると今後も安定的に増加していくことが見込まれている。人口動態からみると賃貸需要は増加し続けている可能性が高い。日本とは反対に、賃貸人が優位となりやすい環境である。

人口増のアメリカは日本と真逆

そこで、アメリカの年次の家計調査(Consumer Expenditure Survey)における、借家世帯の「可処分所得」と「家賃(の支出)」の推移を確認すると、「可処分所得」の増加に合わせて「家賃」がきれいに連動して増加していることがわかった。その結果、「可処分所得」に占める「家賃」の割合はおおむね横ばいで推移している。

やはり、賃貸需要(人口)が増加しているアメリカでは需給のバランスが崩れておらず、安定的な関係となっているのだろう。2013年に段差が生じているが、増税によって可処分所得が減少した影響があったと考えられる。それでも家賃は増加を続けており、人口増加を背景とした家賃の底堅さを示していると言えるだろう。

以上をまとめると、日本の家賃は可処分所得が増加する中でも上昇が限定的であり、アメリカとの比較からも日本の家賃の下がりやすさが確認された。その背景には人口減少という構造的な要因があると考えられる。

日本の家賃には構造的な「弱さ」があると言え、日本のインフレ率を抑制する状況は続くだろう。