1/3 PAGES

2/3 PAGES

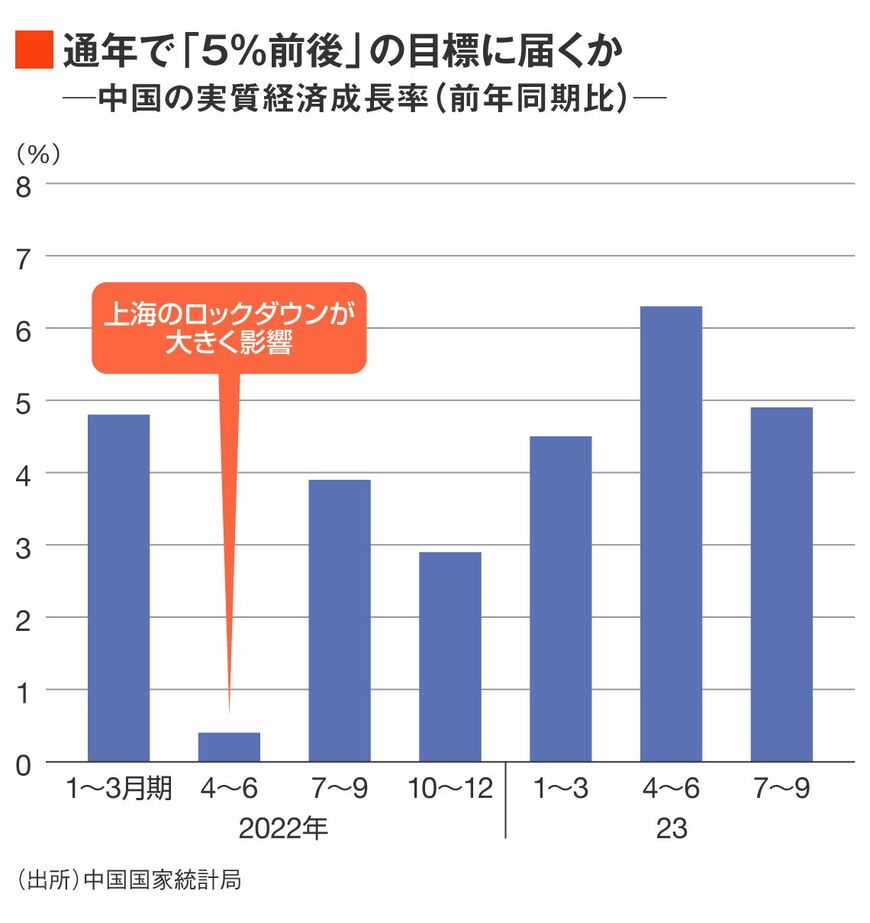

「2023年1~9月の実質成長率は前年同期比で5.2%に達しており、10~12月期の成長率が4.4%あれば『5.0%前後』という目標を実現できる」というのが報道官の説明だ。7~9月期の成長率は前期比でみると1.3%で、4~6月期の0.5%から加速している。

これは、大方の想定を上回る高い着地である。中国内外の調査機関によるコンセンサス予想は4%台半ばだった。国際通貨基金(IMF)は10月10日に2023年の中国の成長率予想を、それまでの5.2%から5.0%に下方修正したばかりだ。

確かに足もとでは景気の好転を示す指標がいくつか出ていた。国家統計局が発表する製造業購買担当者指数(PMI)は、中国の景気の先行指標として注目される。この指標は9月には50.2となり、好況・不況の境目となる50を6カ月ぶりに上回った。自動車や電気機械などの業況が好転しているという。

自動車については電気自動車(EV)、プラグイン・ハイブリッド車の好調と輸出の増加によって、9月には月間の販売台数が過去最高の261万台にまで拡大した。

なお残る3つの難題

ただ中国経済が底打ちして、このまま成長軌道に戻るかといえば、そこまで楽観はできない。解決すべき難題が少なくとも3つある。

第1は、中国経済の柱である不動産業界の低迷だ。中国恒大集団や碧桂園など民営の不動産デベロッパーの経営不安が長期化し、業者による新規投資も消費者の購買意欲も衰えたままだ。

1~9月の不動産販売は金額で4.6%減、面積で7.5%減と落ち込みを続けている。これを反映して不動産開発投資額は前年同期比で9.1%も減り、マイナス幅は7カ月連続で拡大した。

3/3 PAGES