1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

もちろん、日本がアルゼンチンやトルコと同じとまで言うつもりはない。インフレ抑制のために政策金利が100%を超えるアルゼンチンや、いまだ前年比60%近くのインフレ率が続くトルコと日本を比べるわけにはいかない。

日本の資金循環構造はいまだ「政府ー日銀ー民間銀行」が三位一体となって国債を管理しており(その善しあしは別として)、それらの国々のように利回りが急騰するようなことは考えにくい。

「堅調な春闘」ではなく「執拗な円安」で解除

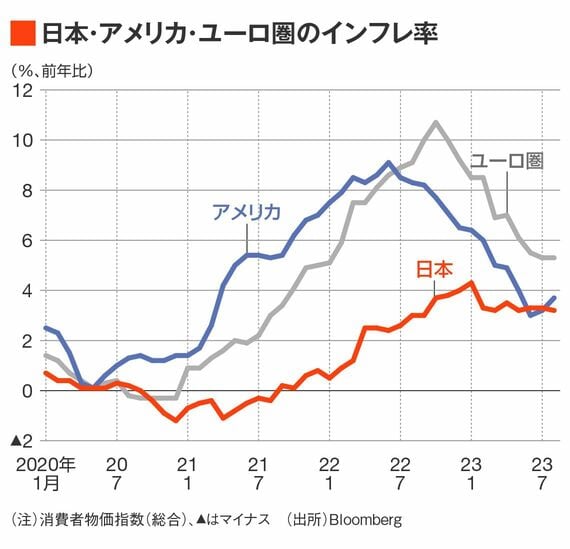

しかし、債券市場とは異なり、為替市場はいつでも直情的だ。日本の事情に明るくない海外勢からすれば「アメリカに匹敵するインフレ状況でもマイナス金利を堅持する円」は売り仕掛けするには十分なテーマ性を帯びている。

しかも、いくら円売りで仕掛けても日銀が緩和路線を堅持してくれるのならば、円売りで大きく負けることも考えにくい。日銀金融政策決定会合と同日に公表された8月消費者物価指数(CPI)は総合ベースで前年比3.2%と前月からマイナス0.1%減速したものの、アメリカのそれとほぼ同じ伸び幅が続いている。

マイナス金利解除は「堅調な春闘」という朗報ではなく「執拗な円安」という悪報に反応する格好で決断される公算が大きいように見受けられる。