1/5 PAGES

2/5 PAGES

3/5 PAGES

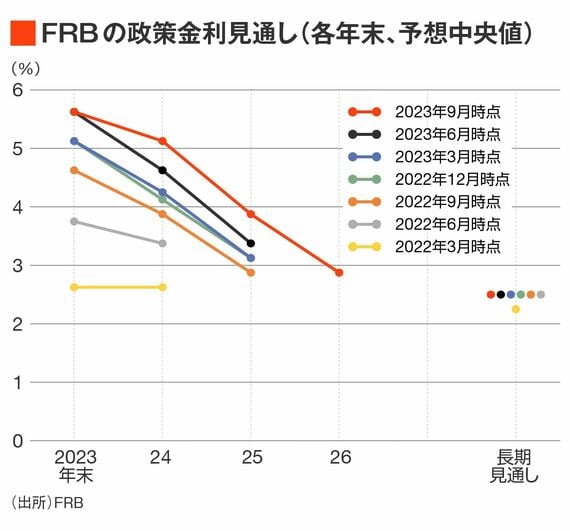

この点、9月FOMC(アメリカ連邦公開市場委員会)のドットチャート(金利予想)を踏まえれば、2024年中の利下げ予想は2~3回程度との意見が多い。

仮に3回利下げが正しいとした場合、断続的な利下げならば6・9・12月のスタッフ見通し(SEP)改定に合わせるか、連続的な利下げならば9・11・12月の年後半に固めるかという展開が予想される。

いずれにせよ、かなり遠い話であり、日銀はそれまで円安圧力をうまくいなしながら過ごすことが求められる。

マイナス金利を「有害認定」するしか道はない

結局、マイナス金利解除はいつになりそうなのか。

従前から目された通り、あるとすれば「2024年4月の春闘を待って判断する」というのが基本シナリオになるのだろう。だが、黒田前総裁の時代から「2%物価目標と整合的な賃上げ率はベースアップ(ベア)で3%」という前提がある。

2023年の春闘は30年ぶりの上昇率を確保しつつも、ベアは2%強だった。春闘の交渉は大企業を対象として2月から開始され、中小企業を含めた結果が3月末をめどに終結する。つまり、参照される物価上昇率(CPI)は2024年1月分や2月分ということになる。

この点、2023年1月のコアCPI(生鮮食品を除く)が4.2%であったのに対し、例えば2024年1月分は半減するとの見通しが濃厚となっている。現時点で2024年春闘において「ベアで3%」を実現する可能性はメインシナリオに置きづらいだろう。

とすれば、緩和解除の条件が「賃金上昇を伴う2%の物価目標の持続的・安定的な実現」である以上、今から半年程度でそれを見通すのは現実的ではない。

4/5 PAGES

5/5 PAGES