1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

では、どうするか。

賃金上昇という前向きな理由でマイナス金利を解除することが難しいとすれば、「マイナス金利政策の継続が有害である」とするしかない。

マイナス金利はむしろ実体経済の足かせとなるリバーサルレート(下がりすぎた金利が金融機関の利ざやを縮め、金融仲介機能を阻害するために緩和効果が反転する水準)であり、現下の円安などを通じて日本経済を下押しているというロジックなどは想像しやすい。

解除するなら2024年7月

もっとも、そうした決定を下すとしても2024年の春闘結果を待つことには変わりないだろう。

しかも、2024年5月には2023年7月に着手され、現在実施中の「金融政策に対する多角的レビュー」の2回目のワークショップ(討論会)が開催予定だ。そこで、それまでに分析した案件について包括的な討議が予定されている。有害性を認定したうえでマイナス金利解除が決断されるとしたら、多角的レビューの結果も踏まえた2024年7月の展望レポートあたりが頃合いに見受けられる。

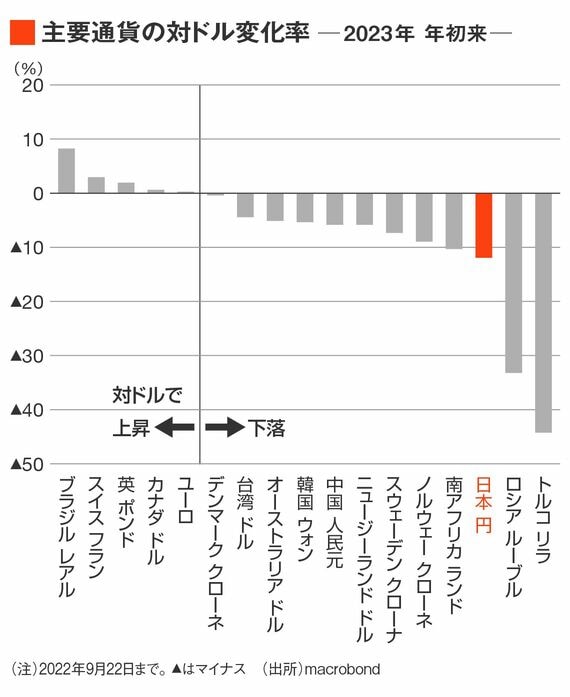

主要通貨の対ドル変化率を見ると9月22日現在、円(マイナス11%)よりも下落幅が大きい通貨はアルゼンチンペソ(マイナス97%)、トルコリラ(マイナス44%)、ロシアルーブル(マイナス33%)だけだ。

円以外のG7通貨(英ポンド、カナダドル、ユーロ)は対ドルで上昇もしくは横ばいであり、これに準ずる通貨であるスイスフランも上昇している。G7の一角であるという円の属性を考えると、やはり円の売られ方は特異であり、単に「日米金利差が拡大しているから」という理屈では理解が難しい。

5/5 PAGES