「金利は高いが、融資は受けられる」。かつてのスルガ銀は、ほかの金融機関から融資を断られた投資家の駆け込み寺だった。属性が悪かったり、すでに借り入れがあったりする投資家にも手を差し伸べる代わりに、高い金利を設定するハイリスク・ハイリターンの融資を武器に、地銀随一の高収益体質を誇った。

ところが、2018年にシェアハウスをめぐる不正事案が発覚して以来、スルガ銀は一転してリスク抑制的となる。2019年11月に策定した中期経営計画では「ミドルリスク・ミドルリターン」を標榜し、顧客層も従来のマス層から富裕層へと軸足を移す方針を表明した。

選別姿勢を強めた結果、貸出残高は縮小の一途をたどった。過去の好採算なローンが次々に返済されていき、利ザヤも低迷。そんなスルガ銀に狙いを定めたのがセゾンだ。

カード会社から脱皮するクレディセゾン

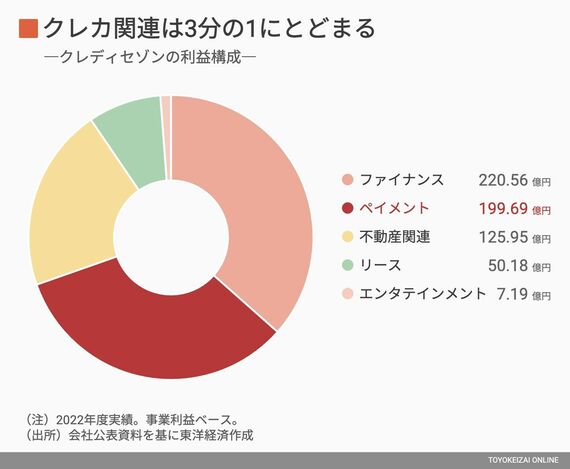

クレジットカード会社として著名なセゾンだが、収益構造を見ると印象は変わる。「総合生活サービスグループへの転換」を掲げ、カード会社からの脱皮を図っているのだ。2023年3月期の事業利益609億円うち、祖業であるクレジットカード事業が含まれる「ペイメント」の稼ぎは3分の1にすぎない。

今やセゾンの稼ぎ頭は不動産やそれに伴う金融の事業だ。投資用不動産ローンや長期固定金利住宅ローンのフラット35、家賃保証などで構成される「ファイナンス」や、子会社の不動産賃貸事業が該当する「不動産関連」でセゾンの事業利益の過半を占め、不動産に強いスルガ銀とは親和性があった。

2023年2月、スルガ銀とセゾンは住宅ローンの保証で業務提携を結んだ。これを契機に両者はさらなる協業の余地を模索し、今回の資本提携に至ったわけだ。

不動産という縁で結ばれた両者だが、過去の不正事案に対するスルガ銀の「みそぎ」がある程度済んだとセゾンが判断したことも、後押ししたようだ。