買収発表時、グローリーの尾上広和社長(現会長)は「通貨処理機分野で世界のトップブランドを目指す」と海外展開の加速を強調した。

海外比率と利益率の同時上昇を果たす

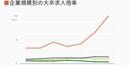

買収後、グローリーは海外で大きな成果を挙げている。

海外セグメントの営業利益はタラリス買収前の18億円から2017年度には111億円まで増加した。グローリーの海外売上高比率は47%に上昇し、営業利益の海外比率は57%と全体の半分以上を占めるようになった。

オペレーションも、買収前は直販・直保守サービスの拠点は8カ国であったが、買収で26カ国になり、現在、100カ国以上で製品を販売している。金融機関向け現金入出金機の世界市場占有率は、約6割に拡大した。

グローリーの海外事業は代理店を通じた営業から、買収後は直販、直保守サービスを主とする体制に転換した。また、機器売りにとどまらず、通貨処理に関するソリューションを提案する営業に移行しつつある。

その結果、これまでにない大型案件を欧米の金融機関から受注するなど、海外事業はグローリーにとって成長の柱となった。

2010年代に入り通貨処理機の業界では再編が続いたが、他社は買収後の経営で苦戦している。

流通向けでは、東芝テックが2012年にIBMのPOS端末事業を8億5000万ドルで買収した。東芝テックはこの買収で、トイザらスなど米国の有力な小売企業を顧客に加え、POS端末の世界市場占有率を3割近くに伸ばし、最大手となったが、買収から3年後の2015年度に業績の不振から696億円の減損を計上している。

金融向けでは、米国のダイボールド社がドイツのウィンコール・ニックスドルフ社を2016年に18億ドルで買収し、銀行ATM販売台数で世界一となった。しかし、買収直後から赤字が続くなど業績は低迷している。

買収で規模を大きくするだけでは成果は挙がらないことがわかる。

タラリス買収の効果は社内のさまざまなところに現われた。例えば、グローリーに入社した若いエンジニアの間では海外勤務を希望する人が増えたという。買収によって社員が活躍できる場が大きく拡がった。