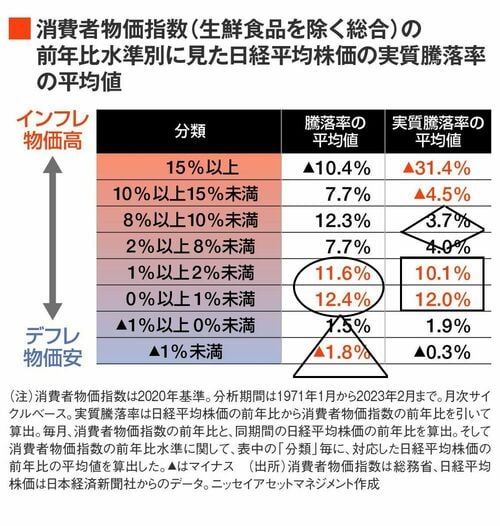

さらに、インフレ場面で株価が上昇する傾向があるのか、検証を深めるために、1971年から長期で見た傾向も捉えてみます。下表は消費者物価指数(生鮮食品を除く総合)の前年比を水準ごとに分類して、それらの分類ごと、同じ期間の日経平均株価が前年比でどれだけ騰落したかの平均値をとったものです。

例えば、下表中の△は-1.8%となっています。これは1971年から消費者物価指数の前年比が-1%を下回った月数が15回あったのですが、その15回の日経平均株価の前年比騰落率を平均すると、-1.8%下落したことを示しています。物価が持続的に下落する局面をデフレ(デフレーション)と呼びますが、物価指数の前年比が下落した場面で株価も下落したことから、「インフレ⇒株高」と対照して、「デフレ⇒株安」ということがわかります。

インフレに強いかどうか調べた結果

一方、表中の〇は、物価が前年比で「0%以上1%未満」と「1%以上2%未満」と緩やかな物価上昇のときには、株価騰落率が11.6%、12.4%と高い上昇を示しています。ここで本連載のテーマにもなりますが、株式は“インフレに強いのか”を見るために、株価騰落率から物価上昇率を引いた値の平均を表中の□に示しました。

ここでは実質騰落率と呼ぶことにします。インフレに強いかどうかを見るには、物価の上昇で目減りする分の価値を上回って株価が上昇する必要があるからです。つまり実質騰落率がプラスとなり、それが高ければ、インフレ時に妥当な投資先と考えられます。実際に「0%以上1%未満」と「1%以上2%未満」と緩やかな物価上昇の時には、高い実質騰落率を示しており、“株式がインフレに強い資産”ということがわかります。

ただ、表中の◇に示されるように、物価が15%以上も上昇する急騰場面では、実質騰落率が-31.4%と大幅安となりました。1996年から見た上グラフの結果からも見られましたが、物価が急騰する場面では株安となることには注意が必要です。

とは言え、足元で予想される今後の物価上昇はそこまでの急騰が予想されないことからも、上表で実質騰落率がプラスの分類となる程度の物価上昇率が見込まれており、妥当な投資先として株式への投資が期待されます。