しかしながら、身構える必要はありません。ポイントさえ外さなければPDCAは誰でも習得することができます。それに、われわれにとって必要なのは、ビジネス上の特別な技能や専門知識が必要となるPDCAではなく、日常生活上の貯金に最適化されたPDCAなのです。

さて、PDCAサイクルを続け成果に結び付けるための最大の難所はどこかというと、評価(C)の部分です。つまり、やりっ放しとなって効果を確かめず、改善につなげられないケースが多いのです。では、どうすれば難所を乗り越え、PDCAサイクルをしっかりと回せるようになるのか? 以下で成果につながるPDCAの勘所について解説します。

PDCAで最も重要な「P」

貯金生活でPDCAを回すポイントを整理してみましょう。先ほど説明したとおり、評価(C)を実施せずつまずくケースが多いのですが、なぜそうなってしまうのかというと、計画に問題があるからです。平たく言ってしまえば、評価しやすい計画が作れていないのが原因です。

貯金のPDCAを成功に導く計画立案のポイントを先に挙げてしまうと、

「数値で立てる」

「月単位まで分解する」

「取り組みごとに立てる」

の3つです。解説に入る前に、この3つのポイントを押さえた計画のイメージを示しておきます。

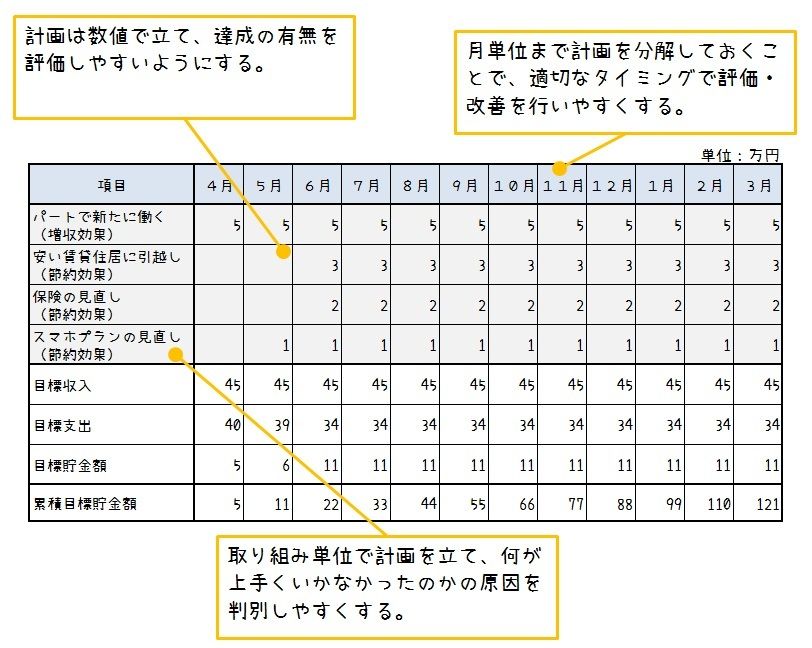

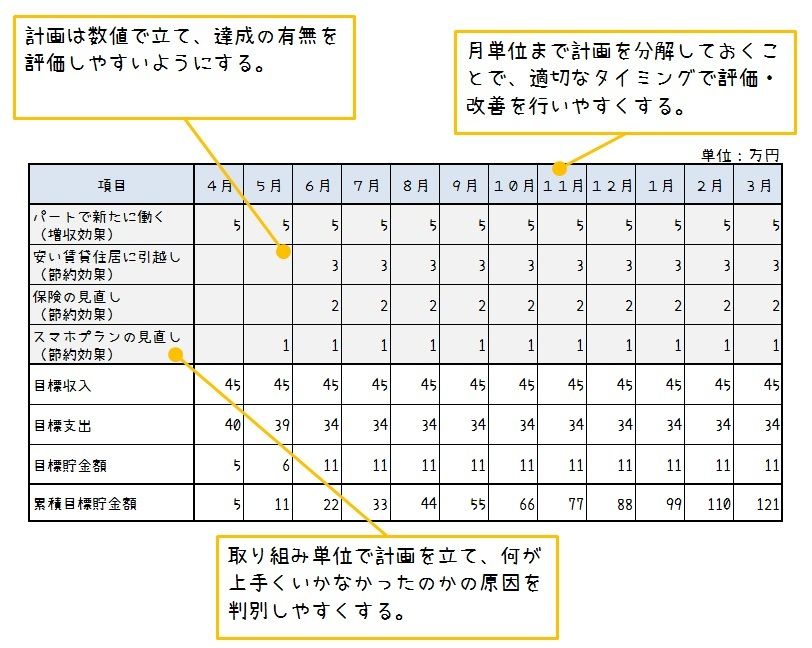

【3つのポイントを踏まえた計画イメージ】

※上表と同じ項目で実績を記入して、計画との乖離を把握する

計画を立てる際は、数値を置くことが大切です。極端な例ですが1年後に120万円を貯めるとした場合に、「仕事をして収入を増やし、毎月節約を頑張る」と「新たに仕事をして月5万円の収入を増やす。加えて毎月5万円の節約をする」といった2つのプランを立てたとします。

このプランを基に行動を起こし、評価する場合を考えると、圧倒的に後者のほうが評価しやすいです。月5万円収入を増やせたか、さらに月5万円分の節約が出来たかを○×で判定できます。これに対して前者は、どのくらい収入を増やせばよいのか、節約をどのくらい頑張ればよいのかが不明確なので、評価が難しくなります。収入も増え、自分なりに節約を頑張ったので○の評価をしても、120万円の貯金ができない事態が発生してしまいます。

ですから、計画は数値まで落とし込み○×で評価できるようにしておく必要があります。上記は金額だけの例ですが、「6月までに○○する」というように期間も数値化しておいたほうがより評価しやすくなります。

{kind=link}