1/3 PAGES

2/3 PAGES

すべてではないが、多くのトレーダーは、黒田総裁がこのスタンスに固執することはないとみている。一度決断を迫られた日銀は、市場の圧力によって、おそらく数カ月先には再び決断を迫られる可能性がある。日銀は10年来の黒田政策から事実上の離脱を始めたというのがこうしたトレーダーの見立てだ(日銀はまだ気づいていないとしても)。彼らがは、次の動きは3月の黒田総裁の任期満了前か、次の総裁の下で行われる可能性があると見ている。

市場の「歪み」に対応せざるをえない

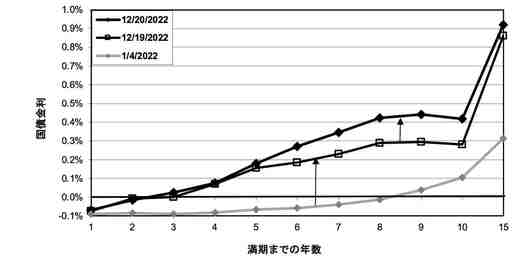

こうしたトレーダーは、自分たちの見方を正当化するために2つの事実を指摘している。1つは、日銀は10年物国債に対してのみ行動を起こしたが、下図に見られるように、いわゆる「イールドカーブ」に沿って金利が上昇した。イールドカーブは、1年物から40年物までの日本国債の金利を表している。年限の長い国債の金利がマイナスであった年初に比べ、金利ははるかに高くなっている。

2つ目は、日銀の「イールドカーブ・コントロール(長期金利操作)」政策が、国債と社債の両市場に大きな歪みをもたらしているという指摘だ。通常、図の最下段にあるように、債券の満期が長くなればなるほど、イールドカーブは右肩上がりになっていく。

ところが、日銀は10年物国債の金利しか守らなかったため、ここ数カ月、市場は8年物、9年物の国債の金利を10年物国債の金利より高い水準に押し上げることができたのである。トレーダーは、この「歪み」は12月20日の動き以降も存在し続けていると指摘する。したがって、この歪みが一度日銀を動かしたのであれば、再び日銀を動かさざるをえないのは必然であると主張しているのだ。

この記事は有料会員限定です

残り 1567文字