国民年金・厚生年金の受給開始は原則65歳ですが、希望すれば60~75歳の間で受け取りを開始することができます。60~64歳で受け取りを開始することを繰り上げ受給、66~75歳で受け取りを開始することを繰り下げ受給といいます。

繰り上げ受給・繰り下げ受給は1カ月単位で選択できます。

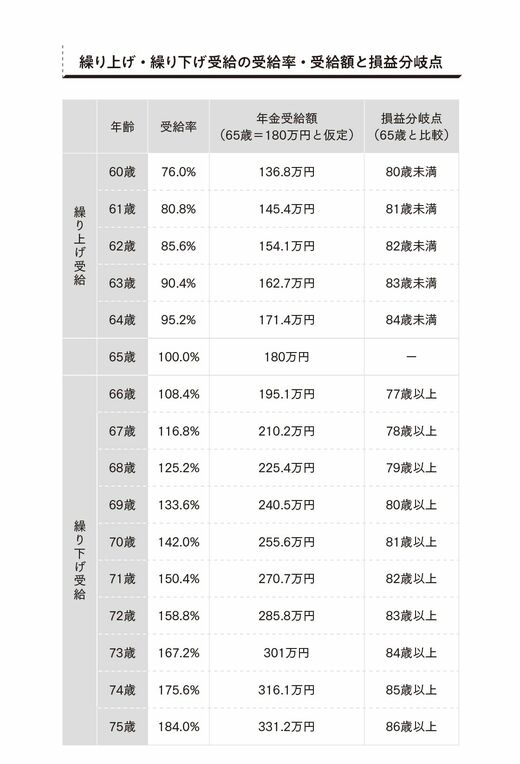

60~64歳11か月までの繰り上げ受給では、1カ月早めると0.4%ずつ受給率が減り、60歳まで年金の受給開始を早めると受給率は76%(24%減額)となります。一方、66~75歳までの繰り下げ受給では、カか月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は184%(84%増額)となります。

たとえば、65歳で年金を月15万円(年180万円)もらえる人が60歳まで年金を繰り上げ受給すると、年金額は24%減って月11.4万円(年136.8万円)に。反対に、75歳まで年金を繰り下げると、年金額は84%増えて月27.6万円(年331.2万円)になります。

なお、繰り上げ受給は国民年金・厚生年金セットで同時に行う仕組み。片方だけ繰り上げることはできません。それに対して繰り下げ受給は、国民年金だけ・厚生年金だけという具合に、別々に繰り下げることができます。

何歳まで生きるかで「損益分岐点」が変わる

年金は一度受け取りを開始すると、その受給率が一生続きます。

60歳で繰り上げ受給をすると、生涯24%減額された年金を受け取ることになります。逆に75歳で繰り下げ受給をすると、生涯84%増額された年金を受け取ることになります。したがって、何歳まで生きるかによって、年金の「損益分岐点」が変わってくることになります。

下の表には、損益分岐点となる年齢の目安も記載しました。年金の受取額がいくらでも、この目安は変わりません。たとえば、60歳で繰り上げ受給をしたとき、80歳未満で亡くなった場合は65歳受給より得になることを表します。逆に75歳まで繰り下げ受給をしたときは、86歳以上まで生きれば65歳受給より得になる、というわけです。

日本人の平均寿命は男性81.64歳、女性87.74歳。60歳からの平均余命は男性24.21歳、女性29.46歳となっています。さらに、同じ年に生まれた人のちょうど半数が生きているという「寿命中位数」は、男性84.58歳、女性90.53歳です(厚生労働省「令和2年 簡易生命表の概況」より)。つまり、男性の約半分は85歳、女性の約半分は90歳くらいまでは普通に生きる時代なのです。

日本人の寿命は、これからも延び続けるでしょう。その観点から考えると、なるべく長い間繰り下げ受給を行い、受け取れる年金額を増やしたほうがいいといえるでしょう。