貯蓄型をおすすめしない理由は3つあります。1つめの理由は「得する金額が少ない」という点です。

昭和から平成1桁年代くらいまでは、契約が満期になると払い込んだ保険料よりも多いお金を受け取れたので、銀行に預けておくよりは効果がありました。しかし現在は、返戻率(払い込んだお金に対して戻ってくる金額の割合)は下がっています。払った保険料の10%でも多く戻ってくればよいほうです。

銀行預金の金利などと比べると10%は多いと思うかもしれません。ですが20年、30年という期間が経過すれば物価も上がりお金の価値も下落するため、それを考えれば決して多くはないでしょう。

保障額を維持すると払う保険料が高くなる

2つめの理由は、ある程度の保障額を維持しようとすると、払う保険料が高額になる点です。例えば2000万円の保障をつけようとすると、月々の支払いは5万円を超える場合もあります。

一方、掛け捨てであれば、30歳時点で加入すれば3000万円の保障額を月3000円ほどの保険料で確保できるものもあります。

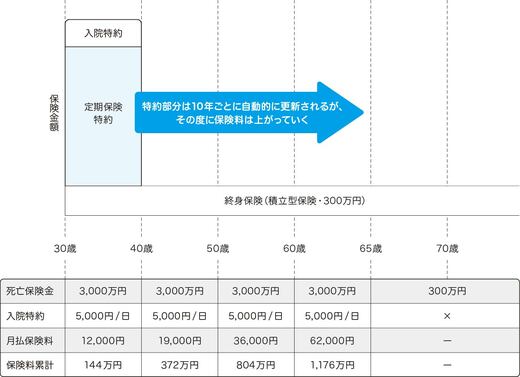

なお、掛け捨てで3000万円、積み立てで300万円など、両方がセットになっている保険商品もありますが、これはおすすめしません。これは「L字型」といって、年齢が上がるにつれて保険料が高くなり、なかには最終的に受け取れるお金が少なくなるタイプのものもあります。

金融商品はできるだけわかりづらくして、売り手が得する商品を売り込むのが常套手段です。このタイプであれば、他の商品に乗り換えてもよいでしょう。

3つめの理由は、途中で解約した場合、支払った額よりも少ない金額しか戻ってこない点です。

実は、私も以前は貯蓄型の終身保険に加入していて、毎月5万円近くのお金を払っていました。保険と貯蓄の両方を備えた商品は素晴らしいと思い、勤務していた会社の退職金があまり期待できないことから、その代わりにしようと考えていたのです。