1/3 PAGES

2/3 PAGES

黒田日銀はテーパリング実施との見方を繰り返し否定

黒田総裁は13年にデフレ脱却を目指し強力な金融緩和策を導入。この異次元緩和以降、日銀の資産は拡大し、経済規模を上回る水準に膨らんだものの、当初見られた積極的な姿勢は和らいでいる。

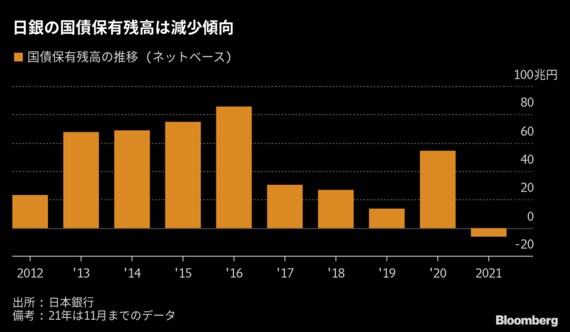

日銀は20年4月、国債買い入れについて「年間約80兆円」の保有残高増のめどを撤廃した。それ以降買い入れ額はさらに減り、11月末までの日銀のデータによれば国債保有残高は今年減少傾向にある。

コロナ感染拡大による市場の混乱時に日銀によるETF購入は急増したものの、今年3月に年間約6兆円としてきた購入額の目安を削除した。社債購入も20年12月以降減少傾向をたどっている。

黒田総裁は、日銀はテーパリングを行っているという見方を繰り返し強く否定している。これは他の主要国・地域とは異なり、国内のインフレ率が2%目標からはるか遠い状況にある中で、政策正常化への過程であるテーパリングは論ずるに値しないということを暗に示している。 10月の全国消費者物価指数(CPI)で生鮮食品を除くコアCPIは前年同月比0.1%上昇にすぎない。

3/3 PAGES