介護離職をしてしまうと、自分の老後資金が危うくなることも少なくない。介護離職による経済的ダメージがどの程度なのか、シミュレーション例をもとに見ていこう。

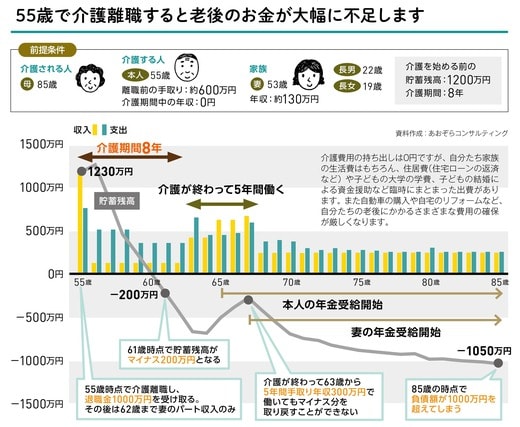

学生の子どもが2人いる会社員が、55歳で介護に専念するために介護離職した場合の、収支と貯蓄残高をシミュレーションした。

介護期間の収入は妻のパート年収130万円のみとなるため、不足分は貯蓄でまかなうしかない。その結果、介護を始める前に1200万円あった貯蓄残高はみるみる減り、61歳時点で200万円のマイナスとなる。介護が終わった後、63歳から再就職したとしてもマイナス分を取り戻すことはできず、85歳時点で1000万円超の負債を抱える悲惨な末路を迎える結果となる。

介護と仕事を両立した場合は85歳で1140万円残る

一方で、介護が始まっても働き方を変えずに介護と仕事を両立した場合のシミュレーションをすると、夫は60歳まで年収600万円で働き、親の介護費用として、介護サービス外の費用を年間155万円負担する。定年後も65歳になるまで、再雇用(年収400万円)で働き続けると想定。その結果、貯蓄残高はいちどもマイナスにならないどころか、85歳時点で1140万円を残すことができる。これならば、老後も安心と言えそうだ。

このように、介護離職するとしないでは、子ども自身の老後資金に大きな差が生じる。もちろん様々な事情から介護離職をするという選択肢もあるが、民間のサービスの活用や幅広い親族のサポートを受けるなどして、仕事をやめずに介護をする方法を模索することは、自分の老後資金を確保するうえでも非常に大切なこととなってくる。

前述した通り、親が要介護となった場合は、同居する配偶者が主たる介護者になるケースが一般的だ。とはいえ、介護への参加人数が増えると、その負担も分散され、ストレスの少ない安定した介護体制を築くことができる。そのため、その他の親族でどのように介護の役割分担ができるか、幅広く考えてみることも大切となる。

まずは、介護に参加できそうなメンバーを全員書き出してみよう。その際のポイントは、血のつながった子どもや兄弟姉妹はもちろん、おじ、おば、孫や姪・甥、隣人など可能性のある人すべてを書き出すことだ。

例えば、親しい隣人の場合、様子が心配なときに見に行ってもらったり、逆に心配な様子を目にしたときに連絡をもらったりといったサポートを受けることもできる。意外な人からの協力を得られるケースも少なくないため、可能な限りサポートをお願いしてみよう。一方でサポート役が増えると、その分、情報共有や意思疎通が大変になってくるためリーダー役が必要になってくることも覚えておこう。