初夏にかけては南米のコロナ感染拡大に伴い鉱山が稼働停止となったことで銅価格が上昇した経緯があるが、最近の銅価格上昇は中国の旺盛な需要を反映したものである可能性が高い。

この見方が正しければ中国経済は一段の加速が見込まれ、輸出の増加を通じて日本経済の回復に貢献するだろう。国際通貨基金(IMF)の世界経済見通しによれば、2020年の中国のGDP成長率プラス1.9%と主要先進国で唯一のプラス成長が見込まれている。2021年の成長率は8.2%へと加速が見込まれており、日本のプラス2.3%やアメリカのプラス3.1%と比べても高成長である。

そして次に日本経済であるが、生産と輸出は夏場以降回復傾向にあり、カーブは明確に上向いている。世界的に自動車販売が持ち直しているほか、5G関連の需要もありIT関連財が底堅い動きを見せている。世界景気の先行指標として有用な工作機械受注は、全体がなおマイナスも海外向けは前年比でプラス圏を回復するなど資本財セクターにも明るい動きがみられるようになった。

消費は9月以降のデータが揃っていないため手探りの部分はあるが、速報性に優れた景気ウォッチャー調査が9月に大幅改善したことに鑑みると良好な結果が期待できる。10月はGoToトラベルキャンペーンに東京発着分が加わったことで旅行代理店各社の予約状況が好調であると伝わっており、所期の効果が発現している模様である。

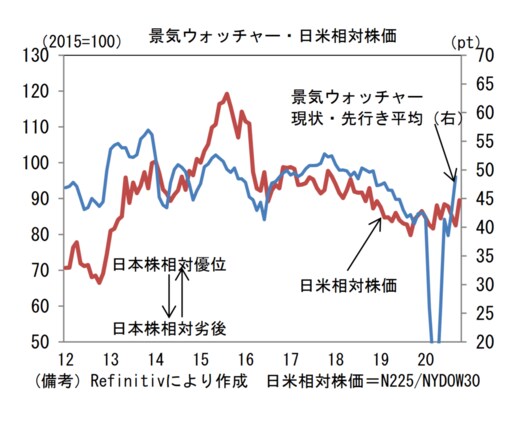

景気ウォッチャー調査は株式市場と不思議と一致

最後に金融市場への示唆であるが、筆者は景気ウォッチャー調査に注目している。というのも、この指標は日米相対株価(日本株÷米国株)と一定の連動性を有してきたからだ。

景気ウォッチャー調査は街角景気と称されるように、人々が肌で感じる景況感を示すものであるが、その空気は不思議と株式市場に一致する。

至極当然、投資家は景気が弱い国の株式の比重を下げる。この調査が下向きのカーブを描き始めた2018年以降、2019年10月の消費増税を警戒する動きもあり、日本株がアメリカ株に相対劣後してきたことは、こうした文脈で一部説明できるだろう。

過去数カ月、両者の関係は断絶しているが、それまでの連動性に鑑みると、足元の日本株の底堅さは投資家が日本国内の景気回復を評価した結果であると考えられそうだ。

その意味においては年内にも策定が予想される第3次補正予算は重要だ。内需回復に資するものであれば、日本株にアメリカ株を上回る上昇が期待できるからだ。