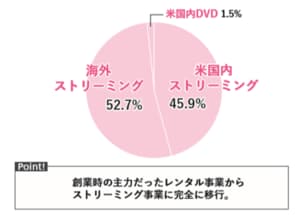

2019年12月期の売上高201億5,600万ドルの内訳をみてみると、もはやアメリカ国内DVDは2億9,700万ドル(1.5%)にとどまっており、アメリカ国内ストリーミングが92億4,300万ドル(45.9%)、海外ストリーミングが106億1,600万ドル(52.7%)と、完全にストリーミング事業がメインになっています。

2019年12月期の決算をみると、ひときわ目を引くのが営業利益の少なさです。26億ドル(2,860億円)しかありません。売上高営業利益率は12.9%しかなく、ネットサービス企業としては低水準といえます。

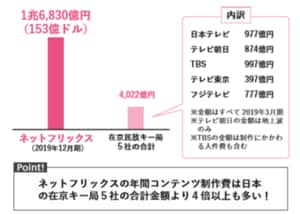

営業利益が少ない最大の理由は、ネットフリックスが動画コンテンツの制作および取得に巨額の費用をかけているからです。2018年にオリジナルコンテンツに投じた制作費は、120億ドル(1兆3,200億円)に上ります。そして、2019年12月期には、153億ドル(1兆6,830億円)にまで増加しています。日本のいわゆる在京民放キー局(日本テレビ、TBS、フジテレビ、テレビ朝日、テレビ東京)1社あたりの番組制作費は、年間でせいぜい1,000億円程度です。5社を合計したとしても、5,000億円に届きません。ネットフリックスのオリジナルコンテンツにかける予算がいかに膨大であるかがわかります。

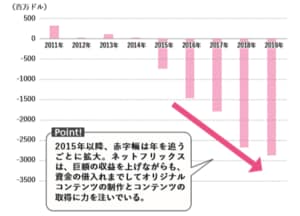

ネットフリックスのキャッシュフロー計算書(CF)の「営業キャッシュフロー」の項目には、コンテンツの取得費が含まれています。そのため、毎年のようにネットフリックスの営業キャッシュフローは大幅なマイナスとなっており、2019年においては29 億ドル(3,190億円)の赤字でした。ネットフリックスは巨額の収益を上げながら、資金の借入れまでして、オリジナルコンテンツの制作とコンテンツの取得に邁進しているのです。しかも、営業キャッシュフローが赤字に転じた2015年以降、赤字幅は年を追うごとに拡大しています。

オリジナルコンテンツにこだわる理由

ネットフリックスがコンテンツの制作と取得、特にオリジナルコンテンツの制作にこだわる理由は、なんといっても動画配信サービス市場の競争激化にあります。

動画配信サービス市場でネットフリックスのライバルとなっているのは、ウォルト・ディズニー・カンパニー傘下の「Hulu」、会員向けに「Amazonプライム・ビデオ」を提供しているアマゾン、米通信事業大手AT&T傘下の有料テレビ局「HBO Max」などで、強敵がひしめき合っています。 また中国圏では、チャイナ・テレコム、テンセント・ビデオ、バイドゥといった企業が動画コンテンツを配信しており、それらがかなりのシェアを握っています。こうしたライバル企業たちも、オリジナルコンテンツ制作に注力しているという現状があるのです。