1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

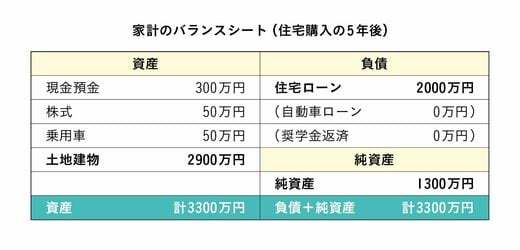

さらに5年が経過して、バランスシートは次のようになったとします。土地建物の資産価値は100万円ほど減り、乗用車の資産価値も50万円に。しかし順調に貯蓄をして現金預金と株式が増え、資産は全体で3300万円になりました。

自動車ローンと奨学金の返済が終わり、住宅ローンの返済も残すところ2000万円。純資産は1300万円です。住宅購入直後の純資産500万円から800万円のプラスとなりました。このように、家計のバランスシートを書くことで、ある時点の資産状況がひと目でわかるようになります。

家計の健全性は「純資産」で判断する

資産の総額が多くても、負債が多ければ純資産は小さくなります。住宅ローンの繰り上げ返済などを利用して負債を減らしていけば、そのぶん純資産は増えていきます。

『経済的自由への道は、世界のお金の授業が教えてくれる―人生の選択肢が広がるパーソナルファイナンスの教科書―』(書影をクリックするとアマゾンのサイトにジャンプします)

不動産を購入して「総資産1億円」などと聞くことがありますが、総資産がいくら多くても、負債の割合が多ければ、健全な資産管理ができているとは言えません。家計の健全性を見るには、総資産ではなく純資産を見極めることが大切なのです。

ファイナンシャルプランナーに家計について相談すると、大抵ライフプランニング(人生設計)をすることになります。ライフプランニングでは、ある時点における資産全体と負債全体の把握がとても大事になります。

家計のバランスシートを作成してみて、純資産がマイナスになっていたり、純資産が継続的に減っていたりするような場合には、お金の使い方を見直す必要があるといえます。