気掛かりなのはやはりドイツだ。昨年12月にドイツ連邦銀行(ブンデスバンク)が公表した経済予測では、実質GDP成長率は2019年に前年比プラス0.5%となった後、2020年/21年/22年について、それぞれプラス0.6%/プラス1.4%/プラス1.4%と「2019年を底にしたV字回復」がメインシナリオとなっていた。

ドイツの輸出はアメリカ頼み

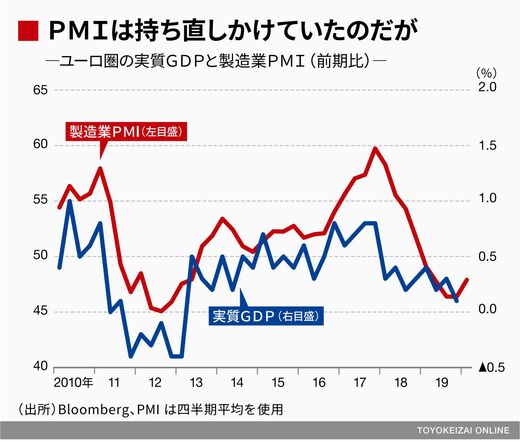

今回の発表では2019年はプラス0.6%に上方修正されているものの、2018年(プラス1.5%)の半分以下という急減速には変わりがない。また、食料・エネルギーを除くコアベースで見た消費者物価指数も2022年まで見通してもプラス2%に到達するシナリオにはなっていない。

需要項目別の計数は未公表だが、ドイツ連邦統計局の速報リリースでは前期(7~9月期)に力強さを見せた家計消費と政府消費が大幅に減少した(slowed down markedly)とある。また、個人消費と並ぶもう1つの民需の柱である設備投資については建設やその他投資が加速した一方、機械投資の減速が著しかったことも指摘されている。

なお、2019年のドイツでは相応に在庫の取り崩しが行われたのだが、10~12月期は在庫投資が成長率を持ち上げるような構図にならなかった模様である。果たして、「2019年を底にしたV字回復」というメインシナリオが実現可能なのか疑わしさが残る。

また、リリースではドイツにとって成長のかなめである輸出も、今期は減速したとある。2019年は中国向け輸出が減速しながらも、好調なアメリカ向け輸出が支えたという構図だった。だからこそ純輸出が1~3月期や7~9月期の成長にプラス寄与を果たし、リセッションを回避できたという側面もあったのである。中国向け輸出が減速する状況は2020年1~3月期も変わらないはずであるから、ことさらアメリカ頼みの状況が続くことになるだろう。薄氷の外需依存経済といえる。