まず、短期的な理由としては「そもそも利上げをすると宣言している通貨(ドル)を積極的に売れない」と考える市場参加者は少なくないこと。実際、筆者も顧客から「(円高・ドル安に至る)理屈は分かったが、現時点で利上げを明言している通貨を売るのは勇気が要る」という意見を頂戴したことがある。これはもっともな話である。現状、ドルは主要通貨で唯一金利の付く通貨であり、世界的に運用難であるという前提を踏まえれば「運用上、避けて通れない通貨」になっている。

だが裏を返せば、FOMC(米連邦市場公開委員会)声明文(や議長記者会見)において「次の一手」が利上げではないと示唆されるタイミングこそが相場のターニングポイントになるということでもある。この点は筆者がつねづね論じてきたことだ。そのタイミングとして考えられるのが、新興国からの資本流出による市場の混乱であり、利上げを受けたアメリカ株の大幅調整であり、アメリカ経済自体の失速であったりする。つまり、現状ではこれらが、FRBの基本姿勢に変更を強いるほどの大きな問題にはなっていないというだけの話だろう。

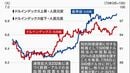

株価の大幅調整を受けてもさほど円高・ドル安が進まないのは、まだ、株価も「どうせ戻る」と多くの市場参加者が考えているからであり、実際にそうなっている。しかし、アメリカの政策金利(FF金利)の上昇が続けば、経済・金融情勢が活況を呈したまま、ということは理論的にあり得ない。今の短期的な動きへの反応の鈍さが「安全資産としての円」を否定するものとはいえないだろう。

「世界最大の対外純資産国」の中身に変化も

一方、中長期的かつ構造的な要因として円買いが発生しにくくなっているという可能性もある。以前に東洋経済オンラインのコラム(「『世界最大債権国』日本、直接投資急拡大の必然」)でも述べたが、日本の対外債権構造が変化している事実は為替需給を考える上で重要である。

円が安全資産と呼ばれる最大の理由は「世界最大の対外純資産国」というステータスにあり、2017年末時点では27年連続でその地位を保持している。「安全資産としての円買い」という言葉が想定しているのは、それが実際に発生するかどうかはさておき、「危うくなったら膨大な規模の対外純資産(の一部)が本国回帰(レパトリ)する」という状況である。

こうした理屈は対外純資産の構成項目において、有価証券が最大であれば、腑に落ちる。リスクが高まる局面で対外投融資を削る動きが出やすく、外貨を売り円を買い戻す動きにつながって、円高になるという理屈である。