現在、「今年の利上げはあと2回、来年はあと3回」というのがマーケットのコンセンサスだ。すでにアメリカの10年債の利回りは3%弱であり、このまま長期金利が上昇しないかぎり、前述のとおり計5回、それぞれ0.25%ずつ利上げすると、2019年には短期金利が長期金利を超える「逆イールド状態」になる。議論が分かれるものの、「逆イールド状態」は歴史的には景気後退の前兆となってきた。

実際、現在の金余りの状態を鑑みれば、長期金利がこれまでとは違うスピードで上昇していくシナリオは考えにくい。8月20日にアトランタ連銀のボスティック総裁が「逆イールドを引き起こす政策には賛成しない」と述べ、逆イールドになることへの懸念を示しているように、現在からさほど変化がないのであれば、現時点でのコンセンサスより早く利上げは終了するかもしれない。

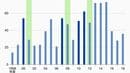

またこれに関連して、アメリカの10年債(長期債)と2年債(短期債)の利回りの差にも注意したい。この値がマイナスになると、やはりその後に景気後退が来るとも言われる。直近では0.2%を割ることもあった。2006年11月には同数値は-0.15とマイナスになり、その後2007年8月にパリバショックがあった。その前のマイナスはといえば2000年3月で-0.48%となったが、やはり同年の冬にITバブル崩壊が起きた。

何が引き金になるかはわからない

それでは、2019年以降に金融危機が起きる可能性が高いとして、何がその引き金になるのだろうか。実は「震源」を予測するのは難しい。以下、可能性のあるものを5つ挙げよう。

まずは前回のリーマンショックと同様にアメリカが震源地となるケースだ。アメリカと中国の貿易戦争については、明らかにアメリカが有利であり、この問題でアメリカが震源地になる可能性は低い。ただし、一方でアメリカの「双子の赤字」(貿易赤字と財政赤字)をどう解消するのか明確な手段が見えないかぎり、不安がくすぶり続ける。

次に欧州だが、9月13日に欧州中央銀行(ECB)が成長見通しを下方修正した一方で、予定どおり年内に量的緩和策を終了する。ドイツ連邦銀行(中央銀行)は同国の主要都市の住宅価格が過大評価されていると懸念を表明しているが、金利が上昇すればこうした「住宅バブル」が崩壊する危険性は消えない。また、ドイツ以外でもPIIGS(ポルトガル、アイルランド、イタリア、ギリシャ、スペイン)も依然として不安を抱える。特にポピュリスト政権下のイタリアには注意が必要だ。

3つ目はつねにバブル崩壊が指摘される中国だ。盤石ではない金融システムに加え、国内の債務問題も震源になりかねない。国際決済銀行(BIS)によると、2017時点での同国の家計債務のGDP比率は48.4%。2006年時点では僅か10.8%であり、この10年間で一気に債務が積み上がった。中国人民銀行によれば、この家計債務の6割近くは住宅ローンだ。貿易戦争をキッカケに国内景気が悪化→家計の所得が減少→住宅価格下落という「負の連鎖」が起きる可能性を否定できない。