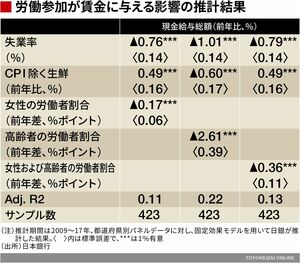

(資料1)「最近の労働供給の増加と賃金動向」では、現金給与総額(前年比)を失業率やCPI(消費者物価指数)の実績値、女性の労働者割合、高齢者の労働者割合などで説明するモデルも示された(表)。

推計結果によると「女性や高齢者の労働者割合の上昇は、有意に現金給与総額の伸び率を押し下げる」という。

確かに、いずれのデータも統計的に有意(1%水準)に現金給与総額にマイナスの影響があるようだ。しかし、モデルの説明変数が統計的に有意であることと、その説明力の高さは別の議論である。モデルの決定係数(Adj. R2)をみると、0.11~0.22程度である。つまり、現金給与総額の11~22%程度しか説明していないモデルである。それぞれの説明変数が統計的に意味を持っていたとしても、80~90%程度はモデル外で未知の要因によって現金給与総額は決まっているということである。

要するに、今回の分析では賃金の伸び率の決定要因に関する全容は「よくわからない」(と日銀が評価している)ということが暗に示されたということになる。

金融緩和の「肯定」ありきで「緩和長期化」

なお、(資料4)「企業による生産性向上に向けた最近の取り組み」では、「企業は、近年のデジタル技術も活用した省力化・効率化投資や既存のビジネス・プロセスの見直しによって、生産性を高めることで、コスト上昇圧力の吸収を図っている」とされ、「その背景のひとつとして、日本の企業の生産性が相対的に低く、非製造業を中心に引き上げ余地が大きいことが挙げられる。実際、日本の労働生産性は、米国の6~7割程度の水準にとどまっている」との分析が示された。

しかし、どの程度で生産性改善の遅れが解消するのかという議論はなく、物価上昇のタイミングに関する考察は行われていない。

7月31日の金融政策決定会合で行われた政策の「調整」は金融市場の機能低下などに配慮した面もあるようだ。しかし、当レポートで注目した日銀の分析結果(暗にいつ物価が上がるのかどうかは明確でないことを示す結果)を政策委員会が考慮したうえで、これまでの金融緩和政策を肯定しようとすれば「緩和の長期化」という結論が自然と出てくる。そして、それに伴って持続性を高めるための政策の「調整」が行われたという流れも十分に理解できる。