巨額の借金をしてまで消費に振り向けてきたツケは家計に重くのしかかる。三菱UFJリサーチ&コンサルティングの五十嵐敬喜調査部長は、家計部門のキャッシュフロー(可処分所得から消費支出を差し引いたもの)に対する借り入れの残高が40年分に達していることなどを指摘。「家計が中長期の調整局面に入ったかもしれない」とみる。

JPモルガン・チェース銀行の佐々木融チーフFXストラテジストは10月、ニューヨークへ出張。驚いたのは投資家らが口にする金融当局への批判。「米国にも駐在していたが、批判を聞いたことはなかった」(佐々木氏)。

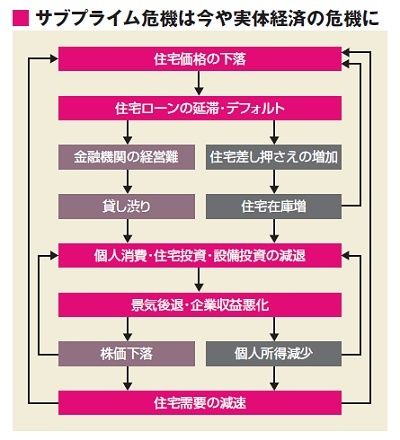

本格的な景気対策実施は09年春以降になる公算大

金融危機の荒波は金融のメッカで働く人々に動揺を与える。ウォール街では今後、4万人が職を失う可能性があるという。“金融立国”の米国にとっては大打撃だ。実際、雇用調整は本格化し始めた感がある。9月の雇用統計では非農業部門の雇用者数が前月比15万9000人減と9カ月連続で悪化。個人消費の後退を一段と加速させる公算が大きい。

09年1月には新大統領が誕生。新政権が減税など景気刺激策の実施に踏み切るとの期待が膨らむ。だが、大統領選直後の議会は新しいことに手をつけない「レームダック状態」。「本格的な景気対策実施は09年の春以降にならざるをえない」(ニッセイ基礎研究所の土肥原氏)。対策発動が遅れれば、傷は深くなる一方だ。

仮に減税などが行われても消費にはさほど回らず、多くが借金返済に充てられてしまえば、景気の押し上げ効果も限定的になる。

日本と同様に頼みの綱となった輸出も、世界同時不況で先行きは不透明。企業も設備投資への慎重姿勢を強めそうだ。米国景気は牽引役不在の状況に陥ろうとしている。

<KEY WORDS>

過剰消費

米国では借金をしてまで消費に回すといった行動が常態化。三菱UFJリサーチ&コンサルティングの五十嵐敬喜調査部長によると、家計のキャッシュフローに占める借入額は10年前だと15年分、15年前は10年分にすぎなかったという。2000年代に入り、サブプライムローンなどを利用して住宅投資を活発化させたことが債務負担急増の一因になったといえそうだ。今後は米国人のこうした「過剰消費」も修正を迫られる、との見方が多い。

ホームエクイティローン

住宅の評価額から住宅ローンの残高を差し引いた純資産(エクイティ)を担保にした融資。ローンの利用者にとっては住宅価格が上昇したり、住宅ローンの返済を進めたりすれば、借り入れの余力が増すことになる。融資を受けた利用者は住宅の増改築費用や自動車の購入などに充てていた。米国連邦準備制度理事会(FRB)の資料などによると、残高はすでに100兆円を突破したが、住宅価格下落で焦げ付きが懸念される。

(週刊東洋経済)