日本のカード産業史に新たな1ページ

ところが、今回の事業モデルではコスト吸収が実現できている。イシュア(会員事業)、あるいはプロセシング(事務処理)といった部門のシステム処理を、自前のシステム構築ではなくアウトソーシングしたことによって、低コスト構造を構築しているからだ。換言すれば、経営資源をカード会員へのサービス充実、プロモーションに集中化し、市場でコスト競争力をフルに発揮できる事業体質になっているわけだ。

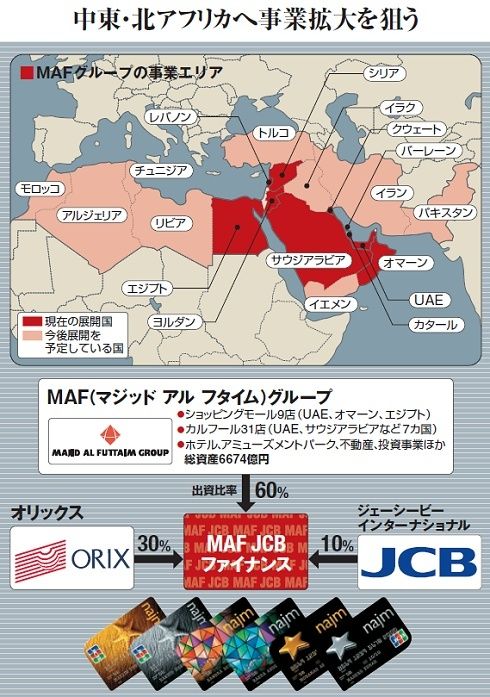

中東・北アフリカ地域でMAFグループがカルフールなどを事業展開している国は本拠地UAEのほか、オマーン、カタール、バーレーン、サウジアラビア、クウェート、シリア、レバノン、ヨルダン、エジプトの10カ国。今後、展開を計画している先はイエメン、イラク、チュニジア、モロッコ、アルジェリア、トルコなど9カ国という(下図参照)。

まずは、ビザとマスターが国内カード発行枚数約230万枚の大きなシェアを持つUAEに切り込んで事業を盤石化させるのが先決だが、その先には、MAFグループが中東・北アフリカに構築した事業ネットワーク上で、今回のカードビジネスを拡大していくことが課題となる。この点、フジェール氏は「5年後には中東・北アフリカ地域で20%のシェアを有するカードに育てる」と、事業の先行きに自信を見せる。

その言葉どおりに運べば、JCBは「従来、手薄だった」(高倉民夫社長)エリアを強化できる。国際ブランドとしての知名度アップのみならず、加盟店ネットワークの拡大により、既存カード会員への利便性も向上する。一方、オリックスは、単に事業に出資した果実だけではなく、自社の保険などの金融商品を同エリアの消費者に提供するネットワーク基盤が構築できるだろう。

ちなみに、金融危機が国際化する中で、今回の新規事業を展開することを慎重に見守る向きはある。しかし、逆風下では何の投資もせず控えればいいというのであれば、ビジネスは輝きを失いかねない。ましてや、消費者に向けたサービス提供を目指すリテーラー事業は、そういう局面でこそ期待される筋合いにある。

今回の果敢な展開で、Najmカードがその名のとおり中東・北アフリカ地域の消費者市場の星となり、日本唯一の国際ブランドとしてその地できらめくとすれば、日本のクレジットカードビジネスの歴史に新たな1ページが開くことにもなる。

(浪川 攻 =週刊東洋経済)