実際、米株がハイテク株主導で下落しているのに対し、日本株は思いのほか底堅い。まず、日経平均株価は1月高値2万4124円から半年経ち、信用取引の高値期日(通常6ヵ月)が通過している。信用取引の買い残(2市場の制度信用と一般信用の合計)をみても、3.06兆円(7月20日申込時点)と7週連続で減少。今年3月のピーク3.67兆円から2割弱しぼんでいる。これは買い方の期日迎えとともに、売り圧力が一巡しつつあるともいえよう。

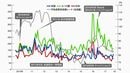

次に移動平均線だ。日経平均株価の25日線、75日線、200日線が2万2300~2万2400円が収束し、同水準では押し目買いや買い戻しが入りやすい。短・中・長期の損益分岐点が集まり、上値でのしこりがほぐれ、需給が改善方向へ進んでいる。

そのなかで、日銀は今回の日銀金融政策決定会合で金融緩和による副作用に配慮した政策修正を行うと決めた。上場投資信託(ETF)の買い入れについては、東証株価指数(TOPIX)連動型ETFの比率を引き上げる。同日の日経平均株価は前場に200円近く下げていたものの、大引けでは2万2553円と小幅反発した。一方、TOPIXは1753ポイントと続落となった。これは日銀の政策変更を見越して「TOPIX先物買い、日経平均先物売り」を行っていた投資家がいったん日経平均先物の買い戻しを急いだことによる。

今のうちの「押し目買い戦略」が有効かも知れない

さらに「出来高は株価に先行する」といわれるなか、東証1部売買代金は3.26兆円と約2ヵ月ぶりの水準まで膨らんできた。日銀政策や月末要因が売買を押し上げたとはいえ、夏枯れといわれる8月相場入りの前日だ。これは、三角保ち合いにおける上放れの前兆かもしれない。

野球に例えるなら、今は脇を締めてコンパクトにバットを振る局面か。まずは収束ポイント(2万2300~2万2400円)前後で押し目買いに努めたい。仮に5月戻り高値や週足のマド(2万3002~2万3098円)を上回るクリーンヒットとなれば、息の長い上昇相場となりそうだ。一方で、年初来高値(2万4124円)を超えてから、バットを大振りするような吹き値買いはぜひ避けたい。

最後に今後の日経平均株価のテクニカル上の重要な価格をあげておこう。

(7月31日時点)

2万4124円 2018年1月高値(年初来プラス5.9%)

2万3098円 週足のマド(2018年2月)

2万3002円 2018年5月戻り高値

2万2764円 2017年末値

2万2553円 2018年7月31日終値

2万2422円 75日線(中期線)

2万2323円 200日線(長期線)

2万2307円 25日線(短期線)

2万1932円 52週線(長期線)

2万1801円 半値押し(3月安値20617円から5月高値23002円の上げ幅に対し)

2万1546円 2018年7月安値

2万0617円 2018年3月安値(年初来マイナス9.4%)