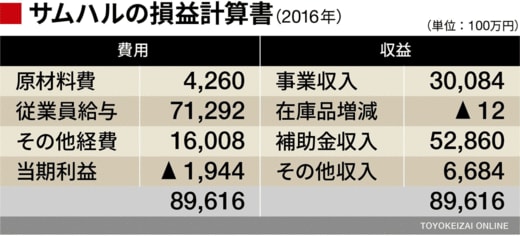

だが、スウェーデンで2万人の障害者を雇用している国営企業サムハルは、2016年の損益計算書において528億円の補助金を受け取りつつも、障害者にはそれを超える712億円の給与を支払っている。つまり立派に社会収支の黒字を達成しているのである。

この「社会会計の黒字」をルール化すれば、補助金を目当てとする"障害者ビジネス"は起こりようがない。なぜなら、モラル・ハザードは、補助金のほうが障害者給与支払額より多くなるよう制度設計されていることによって生じているからである。

第2の要因は、A型のガバナンスの甘さである。2017年に「社会福祉法」が改正され、社会福祉法人のガバナンスはかなり強化された。しかし、このような強化策も今回のようなモラル・ハザードの防止にはほとんど効果がなかった。

なぜなら、厚労省はA型を増やす目的から、原則としてどのような法人にもA型の運営を認めているからだ。実際、「不祥事」を起こしたA型は社団法人や株式会社であり、規制強化の対象にはなっていない。

先に述べたように、日本にあるA型の9割以上が障害者給与を超える給付費を行政から受け取っていることを考えれば、それが適切に使われているかどうかをチェックする業務監査は法人格にかかわらず必須だろう。

不適切な補助金受け取りは会計監査では見抜けない

さらに、営利法人によるA型には別の問題もある。株式会社がA型を運営するためには、新たに子会社を設立し、そこで障害者を雇う必要がある。このルールを設けているのは、補助金を親会社の業務に流用されないようにするためと推察される。

加えて、厚労省が給付費の障害者給与への充当を禁止したこともすでに述べたとおりである。しかし、こうしたA型への規制強化策も資本関係のある株式会社同士であればいくらでも抜け道はあるため、効果は薄い。

たとえば、親会社がA型を運営する子会社に架空の発注をして子会社の事業収入を意図的に増やして障害者給与を支払ったうえで、残った利益を親会社に配当として環流させた場合、会計監査だけでは税金の不適切な使い方を見抜けない。営利法人の会計において補助金は「雑収入」の扱いになるためである。

厚労省は直ちに営利法人のA型への参入を全面的に禁止するか、A型を運営する営利法人に対して業務監査を行う監査人の配置を義務づけるかいずれかの策を講じる必要があるだろう。

そして第3の要因は、”障害者労働市場の質の向上”が担保される前にA型への大量参入を認めたことである。2006年に「障害者自立支援法」が施行された背景には、それまでの授産施設など障害者の就労現場における驚くべき工賃の低さがあった。