1/5 PAGES

2/5 PAGES

3/5 PAGES

だが、市場の成熟化が進む中で、FCの構造上、加盟店のリスクばかりが増えている。

「高日販・高ロイヤルティ・高廃棄」。セブンのモデルは時にこう言われる。セブンは本部に支払うロイヤルティが他チェーンに比べ高い(業界2位のローソンより実質8~10%高い)。それでも優良な加盟店が集まったのは、ひとえに高い売り上げがあったためだ。平均日販(1日当たり売上高)では、2位以下に一時20万円近い差をつけていた。

しかし2000年度以降、セブンの日販は下落が続き、2位以下との差も10万円程度まで縮小した。

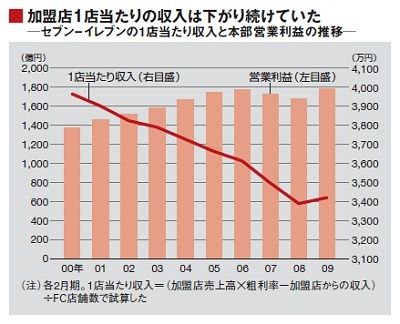

実際、加盟店のオーナー収入も減少が続いている。その分、加盟店にとってはロイヤルティ、廃棄ロスの負担が重くなる。一方で、店舗数が伸びているため、本部の利益は高水準を維持する(下グラフ)。

今回、最大手のセブンに対して公取委の勧告が入ったことは、コンビニを取り巻く環境が大きく変化していることを象徴している。そしてそのひずみは加盟店に集中する。

4/5 PAGES

5/5 PAGES