1/5 PAGES

2/5 PAGES

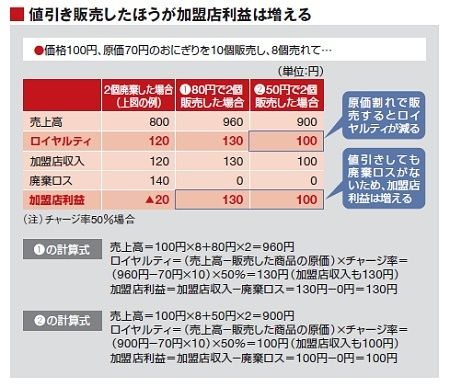

問題を複雑にしているのは、通常では仕入れ原価に含まれる廃棄ロスが、すべて経費として処理される点だ。そのため下図のように、加盟店は商品を廃棄するより、値引きして販売するほうが、利益が増える。残った商品を値引き販売すれば黒字だが、廃棄すると加盟店の収入が赤字になる場合もある。

加盟店にとって廃棄ロスはそれだけ重い負担だ。公取委の調査では、1店当たり年間で約530万円。その分だけ、加盟店には値引き販売をするニーズがある。

逆に本部は弁当の廃棄が増えても、受け取るロイヤルティが減ることはない。だから、本部は欠品による売り逃し(機会ロス)を防ぐために、できるだけ商品を並べろ、という指導になりがちになる。棚には商品がいつもずらりと並んでいて、顧客の買いたいものは必ずある。コンビニにとってそれが理想の姿だ。

もちろん、売れる数を見極めて発注数を決めれば、廃棄ロスと機会ロスをともに減らすことができる。だが、理論上は可能でも、現実には難しい。セブンと公取委の間で最も見解が異なったのもこの部分だった。仮説・検証を繰り返し、適切な発注をすれば廃棄ロスは出ない。出るとしたら、それは加盟店の努力不足--セブンは公取委にそう主張した。

「廃棄ロスだけでなく、機会ロスに目を向けよ」。これはコンビニの生みの親、鈴木敏文セブン&アイ・ホールディングス会長の“鉄則”。確かに加盟店も独立した経営主体である以上、リスクを負って商売するのは、売り上げを伸ばすという「攻め」の観点からは当然の発想だ。

3/5 PAGES

4/5 PAGES

5/5 PAGES