1/3 PAGES

2/3 PAGES

3/3 PAGES

日本銀行は3月に発表した「金融システムレポート」で、「実質GDP成長率と企業の自己資本比率の源泉となる利益剰余金の変化率や企業の流動性の源泉となる当座資産の変化率との間には密接な関係がある」と指摘している。信用コストは上昇すると見るべきだろう。

さらに、根本的な問題は、そもそもの収益基盤の弱さだ。現下の金融危機では貸し渋りが問題となっているが、構造的には日本は預金超過であり、貸出金利もリスクに見合わない低い状態が続いていた。

それなのに、政策保有株の問題など、「経営が甘くなっていたところがあった」(三菱東京UFJ銀行・永易克典頭取)。10年前の日本の金融危機でTierIの範囲内まで削減を義務づけられた政策保有株も、ここ数年は手つかずだ。

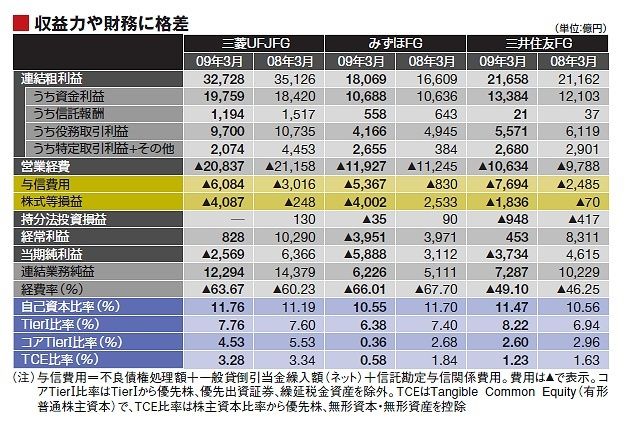

とくに、みずほFGは3行が統合したにもかかわらず、トップラインである粗利益が低く、経費だけが多い。営業利益の概念に近い連結業務純益を見ると、もし与信費用が今期よりも増えれば、吹き飛んでしまう。資源を投じてきた海外の投資銀行業務で、08年3月期に6400億円の巨額損失を出したが、資源を国内部門に回してこなかったことが、今の収益力の低さにもつながっている。

3メガとも経営陣は公的資金だけは何としても受けたくないと考えているし、もちろん安易に税金に頼るべきでもない。だが、自力で乗り切れると言明できるほど立派な経営状態でもないのだ。

(週刊東洋経済)