各国政府・当局の対応により、格付けに差が生じる可能性も

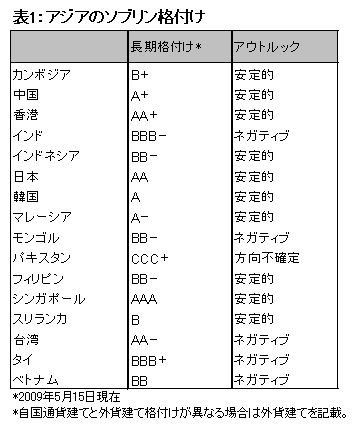

スタンダード&プアーズの格付け先のアジアの16ソブリンのうち、今後1年半程度の間の長期格付けの方向性を示すアウトルックが、格付けが上方に向かう可能性が高いことを示す「ポジティブ」である先はない。他方、ベトナム、インド、モンゴル、台湾、タイの5カ国には格付けが下方に向かう可能性を示す「ネガティブ」のアウトルックが、パキスタンには近い将来、格上げまたは、格下げにつながるイベントが生じる可能性のある「方向性不確定」のアウトルックが付いている(表1参照)。

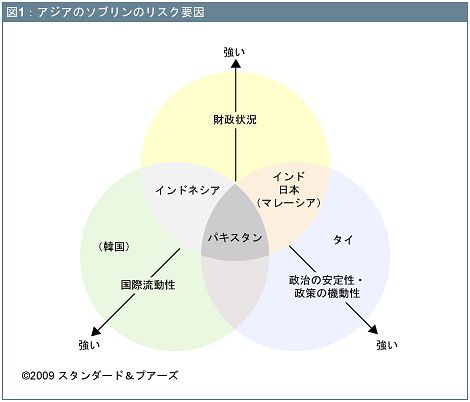

今回の世界的な金融危機、経済環境の急速な悪化は、各ソブリンの弱点を浮き彫りにしたといえる。スタンダード&プアーズがソブリン格付けを決定する際には、(1)国際流動性、(2)財政収支と債務残高、(3)政治の安定性、政策面での機動性−−などの要因を重要な判断材料としている(図1参照)。このほか、(4)金融システムの健全性や安定性、(5)金融政策の安定性、金融当局の適切な判断−−なども重要と考える。ただし、アジアでは現在、一部の例外を除き、金融システムは比較的安定しており、欧米諸国のように一国の財政を大きく左右するような事態に陥っているケースは少ない。また、昨年央まで懸念されたインフレは、世界景気の急速な悪化に伴い鎮静化に向かっていることもあり、今のところ、金融政策に対するストレスは一般的に低下している。

政治の安定性や、激変する環境下での政府・当局の的確な判断と対処のスピードという点から考えると、総選挙が実施された直後のインドや大統領選挙を控えているインドネシア、直近の総選挙で連立与党が大幅に議席を減らしたマレーシア、ねじれ国会で政局混迷が続いている日本が相対的に劣ると考えられる。財政面では、日本、インド、マレーシアが財政赤字のGDP比率も高いなど深刻な問題を抱えており、財政面でのストレスが景気回復後の財政再建を長引かせ、ひいては各国の中長期的な経済成長力にマイナス要因となる可能性がある。国際流動性に関しては、韓国とインドネシアでは当面の流動性が確保されているにもかかわらず、市場のマイナスイメージによって自国通貨が大きく売られる格好となっているため、両国に対する「信認」を大きく揺るがすようなイベントが発生した場合には、通貨の一段の減価、資金調達コストの上昇につながる可能性がある。さらに、パキスタンやスリランカでは国際流動性面での問題が深刻なうえ、内政(および一部外交)、財政収支等でも問題を抱えている。

こうした状況下、今後、アジア地域の経済が予想以上に悪化した場合には、域内のソブリンの財政状況、国際流動性、政治の安定性や政策対応力等によっては、アウトルックの下方修正につながることもあるだろう。場合によっては、格下げになるソブリンが出ることもある。これに対して、世界経済の回復が予想以上に早まれば、アジア地域においても、成長率の回復、財政再建が進展し、アウトルックの改善ひいては格上げにつながる可能性がある。スタンダード&プアーズは、今後1−2年程度の各国政府・当局の金融危機や不況からの脱却に向けてた対応の仕方によって、中長期的な経済成長率、ソブリン格付けに大きな差が出る可能性があると考えている。各国の今後の施策が注目される。

1/2 PAGES

2/2 PAGES

各タグのをクリックしフォローすると、関連する新着記事をメールで受け取ることができます

この記事はいかがでしたか?