1/3 PAGES

2/3 PAGES

3/3 PAGES

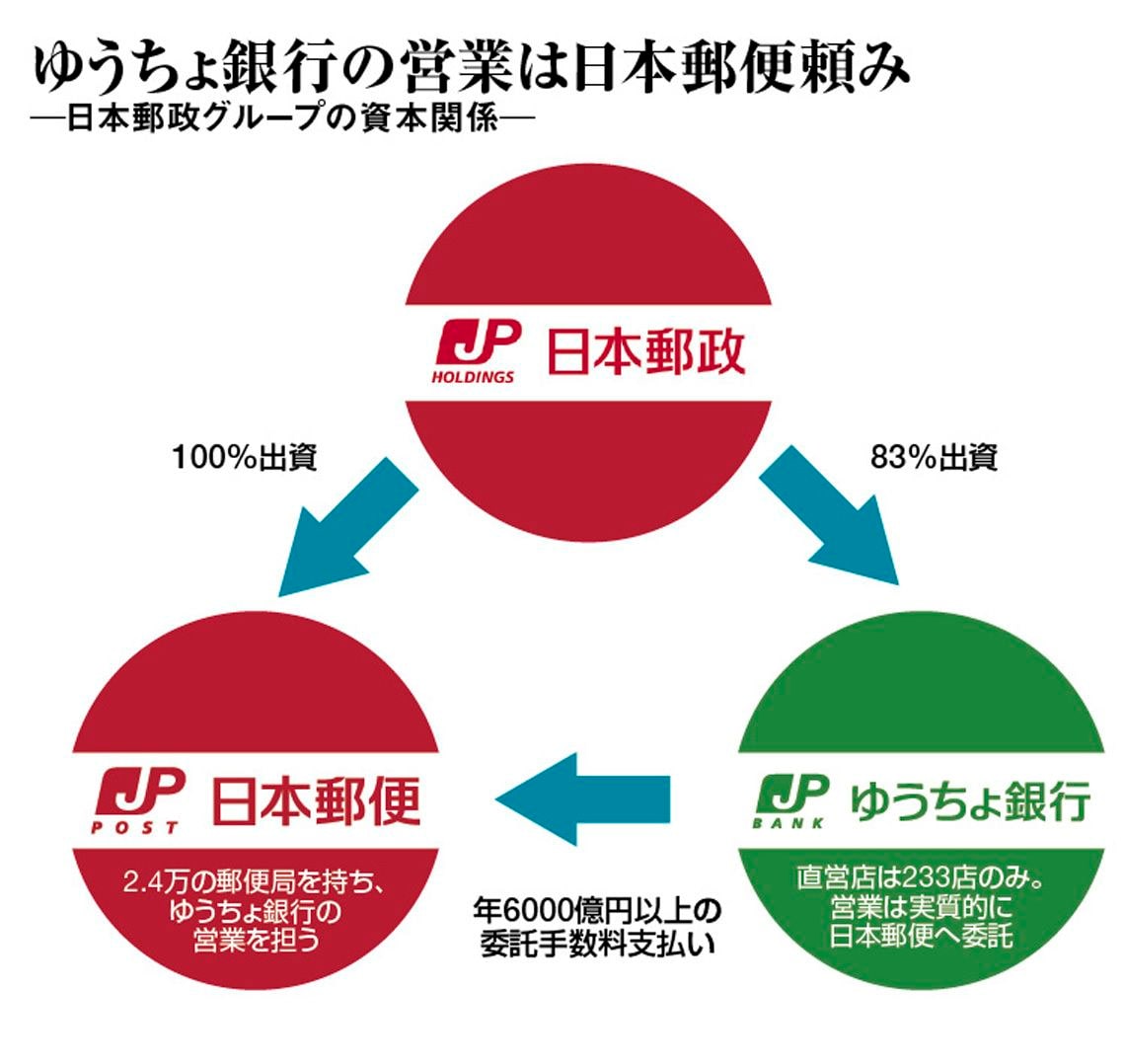

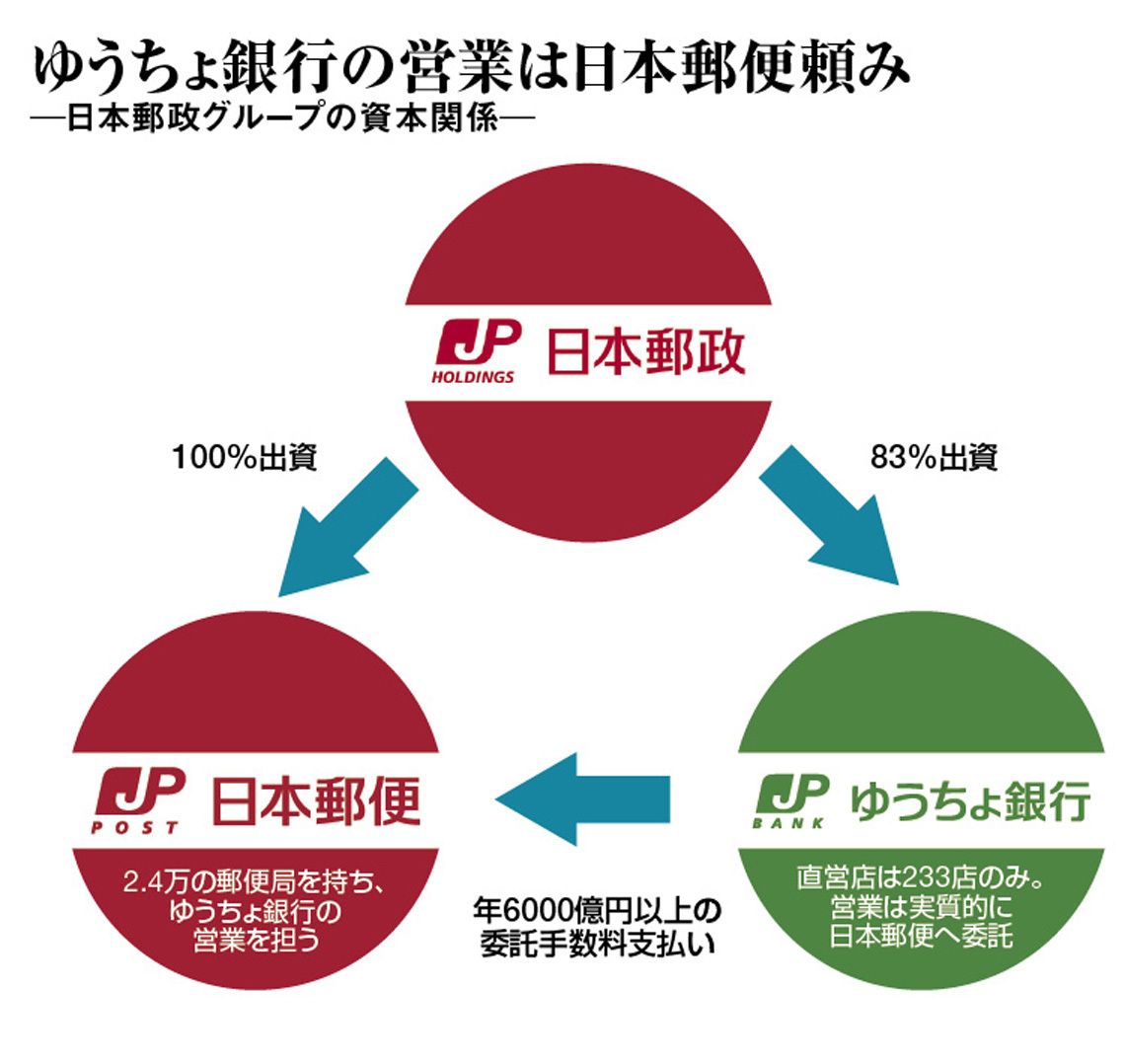

投信販売で手数料を稼ぎたいゆうちょ銀行にとり、悩ましいのは実際の営業を別会社の日本郵便に依存していること。

ゆうちょ銀行も直営233店を持つが、2.4万の郵便局の1%未満である。

投信販売は直営233店のほか、郵便局では1300カ所程度しか販売体制が整っていない。

投信販売は商品説明などに手間がかかるために、人員の多い局でなければ、対応は難しく、拠点はそう簡単には増やせない。

営業は日本郵便頼みだが、体制は十分といえるか

ゆうちょ銀行は日本郵便に対し、年6000億円以上もの窓口や貯金業務の委託手数料を支払っている。民営化委は貯金残高制御の一つの手段として、「日本郵便に対する委託手数料の変更も考えられる」と、わざわざ記した。

15年11月に華々しく上場したゆうちょ銀行だが、貯金残高の制御と投信販売の伸び加速という、新たな宿題を背負うことになった。

(「週刊東洋経済」2016年1月23日号<18日発売>「核心リポート04」を転載)

{kind=link}