1/3 PAGES

2/3 PAGES

次の図をご覧ください。元金100万円を年5%の利率で運用した場合、30年後には単利では250万円になるのに対し、複利ではなんと432万円にもなるのです。

『定年5年前に読むお金の本[超入門]』より

単利と複利の主な商品は次のとおりです。

〈単利〉

普通預金、定期預金、財形貯蓄(住宅、年金など)、個人国債、社債(定期利払型)など

普通預金、定期預金、財形貯蓄(住宅、年金など)、個人国債、社債(定期利払型)など

〈複利〉

投資信託、株式投資、iDeCo、NISA(再投資型)、保険(増加タイプ、積立型)など

投資信託、株式投資、iDeCo、NISA(再投資型)、保険(増加タイプ、積立型)など

「増やす」から「増やしながら使う」視点に変える

定年5年前からの資産形成は、若い世代とは少し考え方を変え、「増やしながら、安心して使う」という視点が大切です。

定年までは「資産育成期」と位置づけ、労働収入と投資で資産を増やします。そして定年後は「資産維持期」として、お金を増やしながら使うことも意識しましょう。

アメリカには古くから「4%ルール」という考え方があります。これは、年利(複利)4%程度で運用できれば、毎年その資産の4%程度を引き出して使っていっても、元本を大きく減らすことなく、資産を長持ちさせられる可能性が高い、という経験則に基づいた考え方です。

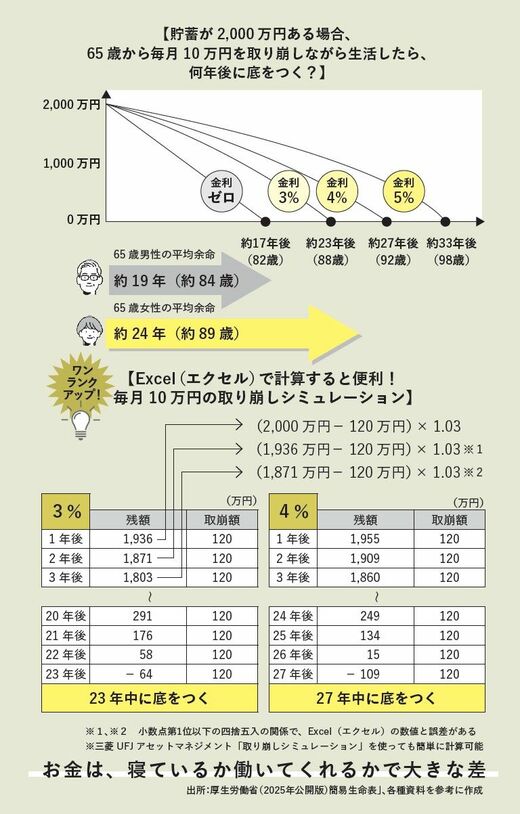

この「4%ルール」がどう機能するのか、次の図で確認してみましょう。ここでは、貯蓄が2000万円ある場合、65歳から年利4%で運用しつつも毎月10万円を取り崩していくケースを見てみます。

『定年5年前に読むお金の本[超入門]』より

ご覧のように、運用しなければ約17年後の82歳でお金は底をつきますが、4%で運用していれば約27年後の92歳で底をつくことになり、何も運用しないケースより10年間もお金を長く保有しておくことができるのです。

※「4%ルール」を厳密に当てはめれば、2000万円の4%程度は年80万円程度ですが、ここでは便宜上、月10万円、すなわち年120万円の取り崩しと仮定しています。

3/3 PAGES