こうした中、BYDはサプライチェーンの垂直統合および規模の経済で価格競争力を維持する一方、工場建設や研究開発費などの大きな先行投資も行った。

つまり、フリーキャッシュフローを増やす必要がある状態にある。

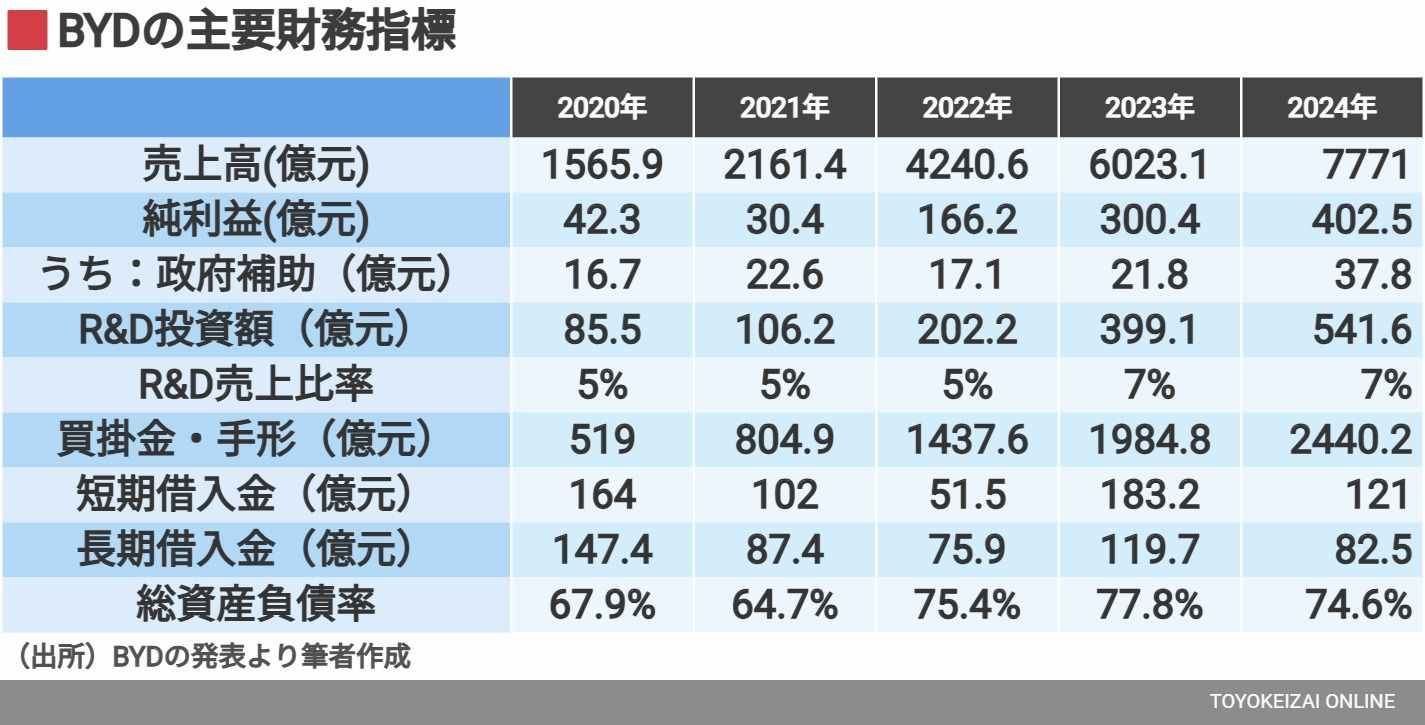

有利子負債は少なく、研究開発費も前倒し

不動産市場では、恒大集団が独自の手形を発行し、未払い金を膨らませて資金繰りをしたため、有利子負債が負債額全体の8割を占めた。

市場の減速にともない、恒大集団は急激な資金繰り悪化で窮地に立たされ、下請け企業や頭金を支払った消費者に多大の影響を与えた。

BYDも「迪鏈(DILIAN)」で電子手形を発行し、現金化を後倒ししている。

サプライヤーがその支払いシステムで手形を受け取るが、BYDは2024年に2440億元もの買掛金を抱えており、資産負債率は2021年の64%から2024年は74%へと急上昇した。

手形の利用や資産負債率だけをみると、恒大集団とBYDには類似性がある。

ただ、レバレッジを多くかけていた恒大集団と異なり、BYDはサプライヤー向け買掛金、研究開発や工場建設などへの先行投資が負債額の大半を占める。

そのため、企業の健全性を測る指標である有利子負債(286億元)は、負債額全体の5%以下に抑えられた。

また、2024年は利息収入が利息支出を上回り、財務キャッシュフローや手元資金(1549億元)の状況から、資金面で余裕を持てるという事情もある。

費用を資産として計上することで当期費用が減少し、利益を押し上げることができるが、BYDは設備償却費を約3年に短縮したことによる、のれん償却費、繰延資産として計上しない研究開発費を前倒しして支払っている。

そのため、短期での利益の捻出にこだわらず、今後も続く熾烈な競争に備える余裕資金を確保し、生産拡大を望む戦略を取っていることが見受けられる。

特に1.8%という研究開発投資の資産計上率(通常は20~30%)を勘案すれば、営業利益では100億元以上が未記入であるだろう。

{kind=link}